• Выручка: 393,6 млрд рублей (+11% г/г)

• OIBDA: 154,3 млрд рублей (+5% г/г)

• Чистая прибыль: 12,8 млрд рублей (снижение почти в 2 раза г/г)

• CAPEX: 74,6 млрд рублей, это 19% от выручки (+1% г/г)

• Свободный денежный поток (FCF): -23,0 млрд рублей против 26,7 млрд рублей г/г

• Чистый долг: 708,5 млрд рублей (+7% с начала года); коэффициент Net debt/OIBDA — 2,3x.

Комментарий: чистая прибыль значительно упала из-за существенного роста процентных расходов и высокой стоимости заимствований при жесткой денежно-кредитной политике. Отрицательный свободный денежный поток обусловлен совокупностью высокого уровня капзатрат (CAPEX) и заметного роста выплат на обслуживание долга.

Результаты Ростелекома оцениваем как умеренно-негативные и считаем цель в 70 рублей за акцию реализованной. Закрываем инвестиционную идею.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Ключевые финансовые показатели за второй квартал и первое полугодие 2025 года

Чистый процентный доход: 1П 2025 — 238 млрд рублей (+58% г/г), 2 кв. 2025 — 123,3 млрд рублей (+7,4% кв/кв). Рост обусловлен увеличением объёма кредитного портфеля и высокой ключевой ставкой ЦБ РФ.

Чистый комиссионный доход: 1П 2025 — 64 млрд рублей (+24% г/г), 2 кв. 2025 — 34 млрд рублей (+13,3% кв/кв). Драйверами роста выступили брокерские и эквайринговые сервисы, а также расширение экосистемных продуктов на фоне увеличения клиентской базы до 51,4 млн человек (+16% г/г).

Чистая прибыль: 1П 2025 — 80,2 млрд рублей (+52,8% г/г), 2 кв. 2025 — 46,7 млрд рублей (+66,5% кв/кв). Значительный рост демонстрирует эффективность интеграции активов Росбанка и общее улучшение операционной эффективности.

Кредитный портфель и качество активов

Кредитный портфель вырос на 9% с начала года до 2,77 трлн рублей. Главным драйвером остается розничный сегмент — ипотека и кредитные карты.

Качество активов: доля кредитов 3-й стадии составляет 7,6%, просроченная задолженность свыше 90 дней (NPL>90) выросла до 109,3 млрд рублей с 92,4 млрд руб. на конец 2024 года (+18,3%). Общий объем резервов около 125 млрд рублей обеспечивает покрытие NPL>90 дней в 1,14 раза. Резервы покрывают ~4,5% кредитного портфеля.

Резервы и стоимость риска (CoR)

Резервы за 1П 2025 составили 79,7 млрд рублей против 44,1 млрд рублей годом ранее (+80,7% г/г). Стоимость риска снизилась до 6,7% во втором квартале против 7,5% во 2 кв. 2024 года, что свидетельствует об улучшении кредитной дисциплины и эффективности риск-менеджмента в условиях высоких ставок.

Рыночная оценка и позиционирование

Мультипликаторы: P/E — 6,0x, P/B — 1,49x Рентабельность капитала: ROE 28% — один из лучших показателей среди российских банков

Ключевые события и стратегические инициативы

• Приобретение контроля над компанией «Каталитик Пипл» (владеющей 64% АО «Точка»)

• Инвестиция в 9,9% акций МКПАО «ЯНДЕКС» за 162,9 млрд рублей с переоценкой +5,7 млрд рублей во 2 кв. 2025

• Реорганизация ПАО РОСБАНК путем присоединения к АО «ТБанк»

• Операции секьюритизации кредитного портфеля для оптимизации капитала

Комментарий: отчёт оцениваем умеренно позитивно. Существенный вклад в прибыль во 2 кв. 2025 года внесли разовые факторы — выгодная переоценка бумаг Яндекса и сделки по интеграции. Без них результаты основного бизнеса выглядели бы более сдержанными на фоне роста резервов и операционных затрат.

Главный драйвер будущего роста, как и для других банков, — дальнейшее снижение ключевой ставки ЦБ. Это поддержит маржинальность, снизит стоимость риска и позволит высвободить часть резервов, что улучшит прибыльность в 2026 году. Рекомендация: «покупать» с целевой ценой 4 800 рублей за акцию на горизонте 12 месяцев.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

МТС-Банк: давление высоких ставок и 213 млрд рублей в облигациях на балансе

Ключевые финансовые показатели за первое полугодие 2015 года

Чистый процентный доход: 19,34 млрд рублей (-7,1% год к году). Во втором квартале показатель составил 10,68 млрд рублей, что на +23,2% больше, чем в первом квартале 2025 года, но на 4,4% меньше результата второго квартала 2024 года. Рост квартал к кварталу связан с покупкой в апреле 2025 года портфеля ОФЗ на 156 млрд рублей с эффективной доходностью ~22% и сроком погашения 2026–2039 годы. Общий объём ОФЗ на балансе достиг 213 млрд рублей.

Чистый комиссионный доход: 7,78 млрд рублей (-40,3% год к году). Такая динамика вызвана эффектом сокращения кредитного портфеля. Во втором квартале 2025 года – 3,79 млрд рублей (-40,2% год к году, -4,8% квартал к кварталу) что обусловлено сокращением кредитного портфеля на 6,5% с начала года и снижением агентских вознаграждений за продажу страховых продуктов.

Чистая прибыль: 3,46 млрд рублей (-55,1% год к году). 2 кв. 2025 – 2,49 млрд рублей (+156,7% к 1 кварталу 2025 года, но -36,2% ко второму кварталу 2024 года). Результат оказался под двойным давлением: снижение операционных доходов при сохранении высокой стоимости риска (6%).

Качество кредитного портфеля

Качество кредитов ухудшилось незначительно: доля кредитов 3-й стадии выросла с 12,2% до 12,5% на фоне общего сокращения кредитного портфеля. Абсолютный объём проблемных кредитов немного снизился, а уровень их покрытия резервами остался стабильным — около 104% на конец 2 кв. 2025 года.

Рыночная оценка

Текущие мультипликаторы: P/E — 7,6x, P/B — 0,47x, а рентабельность капитала (ROE) около 10,7%. Если скорректировать показатель на выплаты по бессрочному суборду (~1 млрд рублей), ROE снижается примерно до 6,7%.

Вывод

Несмотря на глубокий дисконт к капиталу, текущие мультипликаторы не выглядят достаточным стимулом для агрессивных покупок. 2025 год переходный: на результаты продолжают давить высокая стоимость фондирования и макропруденциальные ограничения.

Основной потенциал бумаг раскрывается в сценарии дальнейшего снижения ключевой ставки (усилит эффект от вложений в ОФЗ) и смягчения регуляторных лимитов, что позволит возобновить рост кредитного портфеля.

Основной импульс придётся на 2026 год: тогда форвардный P/E может снизиться до ~4x, а ROE приблизиться к ~20%. «Реальный» ROE с учётом выплат по бессрочным субордам, по нашим оценкам, составит 16–17%, но рынок вряд ли придаст этому серьёзное значение, так как дивиденды рассчитываются от номинальной прибыли, без корректировок на выплаты по субордам.

Умеренно позитивно оцениваем перспективы бумаг и сохраняем рекомендацию «покупать» с целевой ценой 1 800 рублей за акцию.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Чистый процентный доход: 73,1 млрд руб. (-6,1% г/г). Снижение связано со сжатием чистой процентной маржи на фоне дорогого фондирования. При этом во 2 кв. 2025 маржа начала восстанавливаться — NIM вырос до 4,2% с 3,3% в 1 кв. 2025, что даёт надежду на дальнейшее расширение при снижении ключевой ставки.

Чистый комиссионный доход: 20,4 млрд руб. (+30% г/г) — один из немногих позитивных драйверов роста доходов банка.

Чистая прибыль: 17,5 млрд руб. (1П2025 -54,7% г/г; 2 кв. 2025 -63,5% кв/кв). Эффект роста резервов по необеспеченной рознице на фоне охлаждения экономики, стоимость риска выросла с 1,7% (1 кв. 2025) до 3,6% (2 кв. 2025).

ROE: снизился до 10,2% против 26,9% годом ранее.

Рыночная оценка

Текущие мультипликаторы P/E = 6,4x и P/B = 0,95x не выглядят дешёвыми. Но форвардные P/E 2026 на уровне 3,5–3,7x выглядят куда интереснее. Однако реализация такого сценария возможна только при дальнейшем активном снижении ключевой ставки.

Дивиденды

В июле банк выплатил 7,9 млрд руб. (0,35 руб. на акцию), что соответствует всего 10% прибыли за 2024 год. Решение по второй части дивидендов ожидается в октябре, однако в текущих условиях его рациональность остаётся под вопросом.

Прогнозы менеджмента

По словам Предправления банка Дмитрия Гусева, во втором полугодии результаты будут выше, чем в первом. Но итоговая прибыль 2025 года может оказаться ниже уровня 2024 года: первоначальный ориентир в 95 млрд руб. уже дважды пересматривался — до 85 млрд руб., а теперь ожидается менее 77 млрд руб. Ключевая ставка была снижена с 21% до 18% и ЦБ прогнозирует её дальнейшее падение до 15–16% к концу года. Это должно положительно сказаться на процентной марже банка в третьем квартале.

Итог

Совкомбанк проходит сложный этап адаптации к высокой ключевой ставке. Несмотря на рост выручки от регулярной деятельности (+45% в 1П 2025), опережающий рост резервов и операционных расходов съедает положительный эффект. Вероятность снижения прибыли по итогам года ниже даже самых консервативных прогнозов остаётся высокой.

С текущими мультипликаторами акция выглядит нейтрально. Потенциал роста в 2025 году ограничен из-за лагов в восстановлении маржинальности и сохраняющихся рисков в розничном сегменте.

Ключевая идея здесь — пережить текущий цикл без потерь и воспользоваться нормализацией показателей в 2026 году на фоне дальнейшего смягчения денежно-кредитной политики.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем..

На 30 июня 2025 г. ЛСР демонстрирует сильный капитал и устойчивую ликвидность: коэффициент автономии 0,52 - общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более. По итогам 1П25 по РСБУ долговая нагрузка возросла (124 млрд руб., рост за счёт банковских кредитов и облигаций), но при сохраняющемся денежном потоке (дивиденды от «дочек» и лицензионные платежи) компания сохраняет способность обслуживать обязательства.

Аналитическая справка для клиентов по итогам 1П25 РСБУ

Финансовые результаты

Выручка за 1П25: 13,5 млрд руб. (–26,2% г/г)

Чистая прибыль: 10,4 млрд руб. (-22,5% г/г)

Источники: дивиденды от «дочек» (11,6 млрд руб.) и лицензионные платежи (1,9 млрд руб.).

Баланс и капитал

Валюта баланса: 262,7 млрд руб.

Собственный капитал: 136,1 млрд руб.

Коэффициент автономии = 0,52 (выше среднего для сектора). Это означает, что половина активов профинансирована собственными средствами.

Структура активов

Внеоборотные активы: 211,3 млрд руб., из них финансовые вложения — 204,0 млрд руб.

Оборотные активы: 51,4 млрд руб., ключевая часть — дебиторка (42,2 млрд руб.) и денежные средства (2,7 млрд руб.).

Высокая доля инвестиций в «дочек» (финвложения) и низкая доля кэша означает зависимость от поступлений из дочерних обществ, а не от собственного операционного денежного потока.

Долговая нагрузка

Общий долг: 123,1 млрд руб., из них долгосрочные — 92,1 млрд руб., краткосрочные — 31,0 млрд руб.

Структура: банковские кредиты (90,3 млрд руб.), облигации (24,0 млрд руб.), прочие займы (7,6 млрд руб.). Основной рост долга пришёлся на банковские кредиты.

Net debt / Equity ≈ 0,9х — умеренно высокий, но в пределах нормы для девелопера.

Ключевые выводы

Капитализация сильная, половина активов профинансирована собственным капиталом.

Долговая нагрузка выросла, но остаётся управляемой. Основной риск — рост стоимости обслуживания долга при высоких ставках.

Операционный денежный поток устойчив, однако зависит от дивидендов дочерних обществ (высокая концентрация риска).

Дивидендная политика снижает буфер ликвидности, но исторически компания демонстрирует дисциплину в выплате долгов.

ЛСР сохраняет статус финансово устойчивого эмитента с сильным капиталом и управляемым уровнем долга. Основные риски для инвесторов связаны с высокой дивидендной политикой и зависимостью головной компании от поступлений от дочерних обществ. Вместе с тем кредитные рейтинги A(RU) от АКРА и ruA от «Эксперт РА» подтверждают надёжность заёмщика.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной.

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем..

Золото в рублях представляет собой актуальный инструмент как для тактической диверсификации, так и для стратегического хеджирования портфеля. В условиях ожидаемого ослабления индекса доллара (DXY), сохраняющихся геополитических рисков, включая конфликты и торговые противоречия США с рядом стран, а также вероятного ослабления рубля, актив сочетает:

потенциал роста в номинальной рублёвой цене,

низкую корреляцию с ключевыми классами активов,

поддержку со стороны центральных банков, диверсифицирующих резервы.

Фундаментальные драйверы спроса

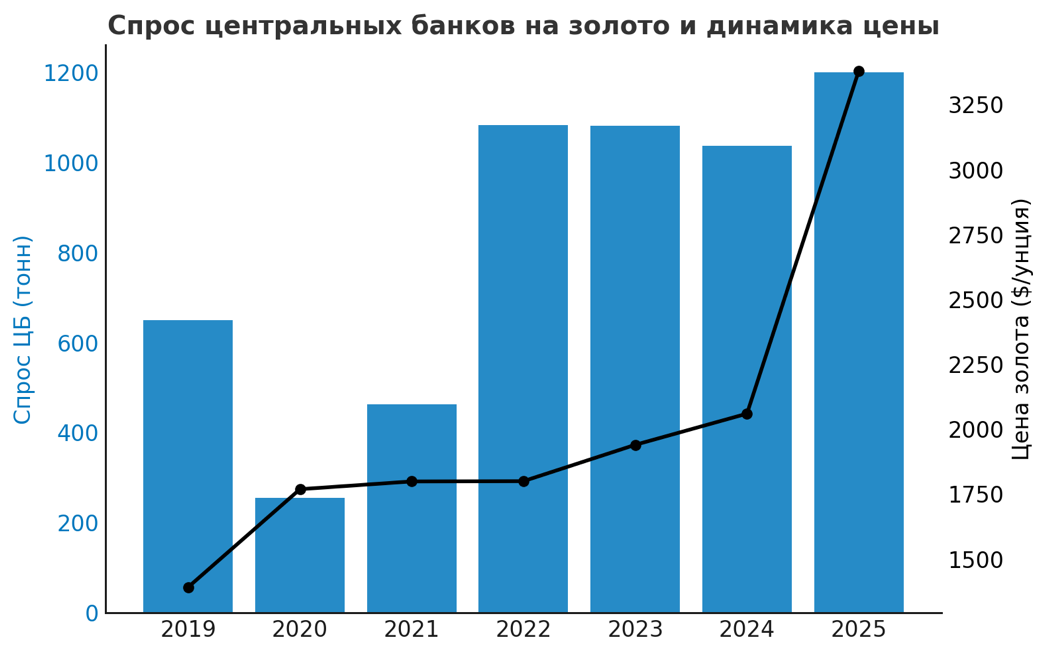

1. Стабильный спрос со стороны центральных банков

По данным World Gold Council, за последние три года мировые ЦБ ежегодно увеличивали золотые резервы более чем на 1000 тонн — в 2–2,5 раза выше среднегодового уровня предыдущих лет.

В 2025 году:

95% опрошенных ЦБ ожидают роста мировых золотых резервов в течение 12 месяцев;

43% планируют увеличить собственные запасы — исторический максимум наблюдений;

ни один опрошенный ЦБ не заявил о намерении сокращать резервы;

73% ожидают снижения доли доллара в мировых резервах в ближайшие 5 лет при росте доли золота, юаня и евро;

ключевые мотивы — защита от инфляции, валютных и геополитических рисков, снижение зависимости от USD.

Это отражает структурный сдвиг: золото становится приоритетом в резервной политике ЦБ.

2. ФРС и перспектива снижения ставок

Ключевая ставка в США сейчас находится в диапазоне 4,25–4,50%.

Администрация США оказывает политическое давление на ФРС с призывами к агрессивному снижению ставки. В случае кадровых изменений в руководстве ФРС независимость монетарной политики может снизиться, что усилит интерес инвесторов к защитным активам.

По данным CME FedWatch, на конец 2025 года рынок оценивает высокую вероятность снижения ставки на 0,5–0,75 п.п., при этом первое решение о смягчении может быть принято уже в сентябре 2025 года.

3. Валютная компонента: рубль под давлением

Несмотря на краткосрочное укрепление в июле, долгосрочные факторы (отмена обязательной репатриации валютной выручки, падение цен на энергоносители, снижение рублевой доходности по облигациям, отсутствие масштабных валютных интервенций) формируют давление на рубль.

На горизонте 12 месяцев возможно возвращение USD/RUB в район 100–105 при одновременном снижении ключевой ставки ЦБ.

Потенциал роста за счёт спекулятивного спроса

При цене золота около $3 380 за унцию объём открытых позиций на COMEX остаётся заметно ниже исторических пиков.

Это говорит о том, что крупные спекулянты (hedge funds, Commodity Trading Advisor) пока не в полной мере вошли в рынок, что оставляет пространство для роста цен при их активизации.

Оценка потенциала

Цена золота (USD/oz)

Текущий уровень $ 3350

Базовый сценарий $ 3700

Потенциал роста +9,5%

Курс USD/RUB

Текущий уровень 80

Базовый сценарий 100-105

Потенциал роста +25,0% – 31,3%

GLDRUB_TOM (руб./г) Текущий уровень 8500

Базовый сценарий 11 891 – 12 485

Потенциал роста +39,9% – 46,9%

Риски

Риск

Комментарий

Крепкий рубль

Возможен при высоких ценах на энергоносители и/или сохранении высокой доходности рублевых активов

Рост ставок в США

Вероятность низкая, но возможен при усилении инфляционного давления, в том числе в условиях действия торговых пошлин

Снижение спроса со стороны центральных банков

Пока тренд устойчив, но требует мониторинга в 2026 году

Вывод

Золото в рублях сочетает защитные свойства мирового актива-убежища с потенциалом дополнительного роста за счёт ослабления рубля. В текущей макроэкономической конфигурации этот инструмент может стать «якорем» портфеля, обеспечивая долгосрочную защиту от валютных, инфляционных и геополитических рисков.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной.

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем..

Компания опубликовала итоги 2 квартала и 1 полугодия 2025 года по МСФО

Ключевые финансовые показатели (Группа) за 2 квартал 2025 года

• Выручка: 227,6 млрд рублей (+87% г/г)

• Операционная прибыль: 20,3 млрд рублей против убытка 13,1 млрд рублей

• Скорректированная EBITDA: 39,2 млрд рублей Маржа по GMV — 4,1% (+4,1 п.п. год к году) на фоне роста валовой прибыли и контроля издержек

• Чистая прибыль: 0,4 млрд рублей (против убытка 28,0 млрд рублей годом ранее)

Ключевые финансовые показатели (Группа) за 1 полугодие 2025 года

• Выручка: 429,7 млрд рублей (+76% г/г). Рост обеспечен удвоением выручки от оказания услуг и почти трёхкратным увеличением процентной выручки

• Операционная прибыль: 31,7 млрд рублей против убытка 14,7 млрд рублей

• Скорректированная EBITDA: 71,7 млрд рублей

• Чистый убыток 7,5 млрд рублей против убытка 41,1 млрд рублей годом ранее

Операционные результаты E-commerce (маркетплейс) за 2 квартал 2025 года

• GMV с услугами: 958,4 млрд рублей (+51% год к году)

• Заказы: 539,4 млн (+61% год к году). Активные покупатели: 60,5 млн (+18% г/г).

• Выручка сегмента: 189,4 млрд рублей (+73% год к году)

• Скорректированная EBITDA сегмента: 24,5 млрд рублей против убытка 6,0 млрд рублей — эффект монетизации сервисов и оптимизации логистики. Убыток до налога сократился до –9,5 млрд рублей с –31,3 млрд рублей

Операционные результаты E-commerce (маркетплейс) за 1 полугодие 2025 года

• GMV с услугами: 1,80 трлн рублей (+49% год к году)

• Выручка сегмента: 361,5 млрд рублей (+63% год к году)

Финтех

• Активные клиенты: 34,4 млн (+43% год к году).

• Выручка: 46,2 млрд руб. во 2 квартале (+164% год к году); 83,1 млрд руб. в 1 полугодии (+165% год к году). Скорр. EBITDA: 14,7 млрд рублей во 2 квартале

• Прибыль до налога: 13,1 млрд рублей во 2 квартале (+197% год к году).

• Чистая процентная маржа (NIM): 12,4% во 2 квартале (–6,1 п.п. год к году); после резервов — 9,4% (–4,5 п.п.).

• Стоимость риска: 11,6% (+0,9 п.п. год к году) из-за расширения портфеля.

Обновлённый гайденс на 2025 год

Менеджмент повысил свой прогноз: рост GMV приблизительно на 40% год к году, скорр. EBITDA — 100–120 млрд рублей, выручка Финтеха —рост более чем на 80% год к году.

Комментарий: отчёт за 2 квартал 2025 года объективно сильный. Компания впервые показала «настоящую» прибыль (в 1К23 был эффект бумажной переоценки) и второй квартал подряд демонстрирует операционную прибыль. Новый гайденс менеджмента внушает оптимизм и даёт форвардный EV/EBITDA около 10x, однако назвать такую оценку дешёвой точно нельзя. Стабильная положительная EBITDA появилась относительно недавно, а прямых аналогов среди публичных компаний на российском рынке нет, поэтому и сравнивать не с чем.

Краткосрочные драйверы роста

Главный — редомициляция. Пока бумаги доступны только «квалам», так как компания имеет иностранную регистрацию. 1 сентября назначено внеочередное собрание акционеров, на котором планируется утвердить юридические шаги по переезду. По словам IR, торги акциями нового юрлица должны стартовать в IV квартале. На этом фоне котировки могут протестировать максимумы мая 2024 года — 4700–4800 рублей.

Долгосрочная перспектива

Оценивать бизнес сложно. Есть соблазн экстраполировать текущие темпы, но эффект высокой базы никто не отменял. Прогнозировать денежные потоки с достаточной степенью уверенности невозможно, а значит, и формирование обоснованной долгосрочной целевой цены затруднено. Мы сохраняем нейтральную позицию акциям Ozon.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной.

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем..

Выручка — 298,6 млрд руб. (1П2025 +23,6% г/г; 2 кв. 2025 +13,8% г/г). Рост обеспечен высокими ценами на фосфорные и азотные удобрения, а также увеличением объёмов продаж в 1 кв. за счёт распродажи запасов. Во 2 кв. объёмы реализации снизились. EBITDA — 94,6 млрд руб. (1П2025 +26,8% г/г; 2 кв. 2025 +28,3% г/г), рентабельность — 31,7%. Скорректированная EBITDA — 115,3 млрд руб. (+50,0% г/г) без влияния курсовых разниц. Чистая прибыль — 75,5 млрд руб. (1П2025 +41,3% г/г; 2 кв. 2025 −19,7% г/г). Снижение квартальной прибыли связано с курсовыми переоценками и падением валовой маржи. Чистый долг / EBITDA — 1,25, умеренный уровень. FCF — 56,5 млрд руб. (+112,3% г/г), из них 21,7 млрд руб. во 2 кв. Основной драйвер — разовое сокращение дебиторской задолженности на 28 млрд руб.; в 3 кв. этот эффект будет минимален.

Рынок удобрений

Фосфорные удобрения (DAP/MAP) — во 2 кв. средняя цена $662/т FOB Балтика (+13% кв/кв, +26% г/г) на фоне сезонного спроса в Индии и Латинской Америке и продления экспортных ограничений в Китае. Азотные удобрения (карбамид) — $360/т FOB Балтика (−1% кв/кв, +29% г/г); восстановление цен в июне связано с перебоями поставок газа у ряда производителей.

В 3 квартале ожидается сохранение высокого спроса в Индии при низких запасах, но в Бразилии возможны ограничения потребления из-за ценовой доступности продукции.

Комментарий: Фосагро показывает сильные операционные и финансовые результаты, но значительная часть позитива уже заложена в котировках. При планируемом росте производства всего на +16% к 2030 году (~2,6% в год) текущая оценка P/E = 6,2 и EV/EBITDA = 4,9 не выглядит привлекательной.

Краткосрочно поддержку акциям могут оказать высокие цены на фосфорные удобрения, но потенциал роста все равно остаётся ограниченным. Бумага будет интересна в первую очередь в случае существенной девальвации рубля при сохранении высоких цен на продукцию. Однако на горизонте 2026 года сохраняются риски снижения мировых цен на удобрения.

По итогам 1П2025 совет директоров рекомендовал направить ~100% FCF на дивиденды — 387 руб. на акцию (~5,5% дивидендной доходности). При этом стоит учитывать:

1. Значительная часть FCF сформирована за счёт разового сокращения дебиторской задолженности, что во 2 полугодии вряд ли повторится.

2. Как и в случае с выплатами за 1К2025, решение по дивидендам может быть отложено. Компания заявляет о возврате к более крупным выплатам при достижении чистый долг/EBITDA ниже 1,0.

Считаем, что акции Фосагро оценены рынком дорого и не обладают существенным потенциалом роста в текущих условиях. Возможную девальвацию рубля, на наш взгляд, можно отыграть через более привлекательные бумаги в других секторах.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной.

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

ГМК «Норильский никель»: итоги 1П2025 по МСФО — нейтральные результаты в условиях крепкого рубля и слабой ценовой конъюнктуры на сырьевом рынке.

Ключевые финансовые показатели

Выручка — $6,5 млрд (+15% г/г). Рост обеспечен увеличением объёмов реализации за счёт сокращения складских запасов и нормализации логистики. Дополнительную поддержку оказали продажи прочих драгметаллов. EBITDA — $2,6 млрд (+12% г/г). Позитивный эффект от отмены экспортных пошлин частично нивелирован укреплением рубля и ростом издержек. Чистая прибыль — $842 млн (+2% г/г). Прибыль выросла незначительно: рост выручки компенсирован валютной переоценкой и увеличением операционных расходов. Чистый долг / EBITDA — 1,9x (против 1,7x на конец 2024 г.). Рост связан с переоценкой валютных обязательств. CAPEX — $1,1 млрд (+15% г/г), основная часть — на обновление мощностей. FCF (свободный денежный поток, доступный акционерам) — $0,2 млрд (+1% г/г). Ограничен высокими процентными выплатами и дивидендами акционерам Быстринского ГОКа.

Сырьевой рынок

• Сохраняется профицит никеля (~120 тыс. тонн в 2025 г. по оценке компании) и слабый спрос на палладий, что оказывает давление на выручку.

• Рост цен на медь остаётся ключевым позитивом, но в текущей рыночной структуре он не способен компенсировать слабость по другим металлам.

• Крепкий рубль продолжает оказывать негативное влияние.

Оценка и перспективы

• Текущая оценка — EV/EBITDA ~6x, P/E ~10x — выглядит завышенной для компании, которая находится на дне цикла и не выплачивает дивиденды.

• Слабый FCF ограничивает шансы на дивиденды.

• Менеджмент заявил о пересмотре инвестиционной программы и оптимизации оборотного капитала, что потенциально может улучшить денежные потоки и вернуть дивидендную историю на повестку.

Мнение: результаты первого полугодия подтверждают умеренную динамику бизнеса на фоне неблагоприятной макро- и рыночной конъюнктуры. Без девальвации рубля и/или разворота цен на металлы акции ГМК не выглядят привлекательной инвестиционной идеей. Пока более интересные возможности мы видим в других бумагах.

Информация носит аналитический характер и не является рекомендацией, в том числе индивидуальной

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.