МЕНЮ

официальный партнер

Не является индивидуальной инвестиционной рекомендацией.

МТС отчитался за 2023 год по МСФО.

За 2023 год выручка компании выросла на 13,5%, до 606,0 млрд рублей (ниже наших оценок в 611 млрд рублей).

OIBDA за 2023 год выросла на 6,4%, до 234,1 млрд рублей (так ниже наших оценок в 243 млрд рублей), показатель Net Debt / OIBDA = 1,9х

Чистая прибыль за 2023 год выросла на 67,5%, до 54,6 млрд рублей.

Акции отреагировали в моменте падением до уровня 288 рублей, но быстро были выкуплены и вернулись к уровням 291 рубля за акцию.

В целом, мы умеренно позитивно оцениваем результаты компании и оставляем таргет цену на уровне 323 рубля.

Дальнейшим драйвером для котировок будут озвученные позже дивиденды за 2023 год.

Не является индивидуальной инвестиционной рекомендацией.

Не является индивидуальной инвестиционной рекомендацией

Неквалифицированным инвесторам требуется прохождение тестирования для доступа к инструменту!

В анонсе использовано изображение автора Ivan Bandura on Unsplash

Не является индивидуальной инвестиционной рекомендацией

Неквалифицированным инвесторам может требоваться прохождение тестирования для доступа к инструменту!

Облигации доступны в мобильном приложении КИТ Инвестиции. Подробнее

Одна из крупнейших компаний РФ, предоставляющих телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Всего компания обслуживает 91 млн абонентов.

Компания входит в ТОП идей в акциях стратегии на 1П 2024 года.

Ключевые моменты

1) рекламный бизнес, который дает примерно 15% выручки, с темпами роста порядка 30-40% в год.

Прогноз основных показателей и драйверов роста

2) IPO МТС Банка, который по оценкам может принести компании около 10 млрд рублей.

Не является индивидуальной инвестиционной рекомендацией.

Одна из крупнейших судоходных компаний в мире, специализирующаяся на перевозке нефти и газа. Имеет более 100 судов, которые работают в различных регионах.

Компания входит в ТОП идей в акциях стратегии на 1П 2024 года.

OFAC США внесло в санкционный список Совкомфлот и 14 связанных с ней танкеров. Одновременно с этим OFAC выпустила генеральную лицензию, разрешающую отгрузку сырой нефти (или другого груза) с попавших в список 14 судов сроком на 45 дней и операции со всеми другими судами, принадлежащими компании.

На санкции котировки отреагировали снижением практически на 12%.

Имеет кредитный рейтинг ruAAA, прогноз стабильный.

На бирже торгуются юаневые облигации компании, ISIN RU000A1060Q0 с погашением в марте 2026 года.

За 9 мес 2023 года выплатила дивиденды в размере ₽6,32 — это около 35% от скорректированной чистой прибыли за I пол. 2023 г. по МСФО в рублях.

Мнение: публикация отчетности за 2023 год запланирована ориентировочно на 18 – 22 марта. Ожидаем, что по итогам года #FLOT покажет рекордные финансовые показатели. По нашим оценкам, годовой дивиденд может составить около ₽18. В виду необходимости пересмотра прогноза показателей компании на 2024 год на фоне введенных санкций, понижаем текущий целевой ориентир до ₽135 за акцию.

Не является индивидуальной инвестиционной рекомендацией.

Не является индивидуальной инвестиционной рекомендацией

Неквалифицированным инвесторам требуется прохождение тестирования для доступа к инструменту!

В анонсе использовано изображение автора Andrew Dawes on Unsplash

Не является индивидуальной инвестиционной рекомендацией

Неквалифицированным инвесторам требуется прохождение тестирования для доступа к инструменту!

В анонсе использовано изображение автора Luca Upper on Unsplash

Факты

Негативные факторы

АКРА понизило рейтинг до AA(RU), указывая высокую долговую нагрузку при среднем покрытии фиксированных платежей.

Не платит дивиденды.

Несмотря на снижение котировок от максимумов, компания не выглядит дешево - 13,5х по EV/EBITDA при медианном значении за 5 лет 11,7х по EV/EBITDA.

Мнение: долг и замедление темпов роста не позволит акциям в краткосрочной перспективе расти сильнее рынка. Консенсус-цена по рынку ₽700, что дает MAX потенциал роста не более 10%.

Не является индивидуальной инвестиционной рекомендацией

В анонсе использовано изображение автора camilo jimenez on Unsplash

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

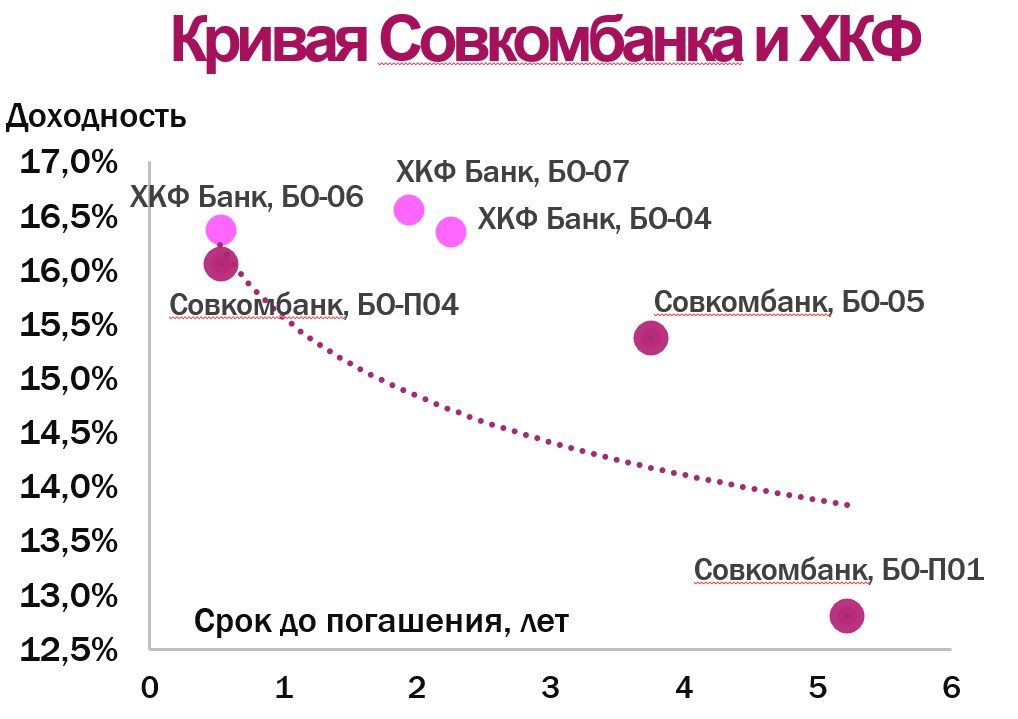

В пятницу 16 февраля, Совкомбанк отчитался о рекордной прибыли за 2023 год в размере 95 млрд. рублей или 4,6 рубля на акцию. Консолидированная финансовая отчетность Совкомбанка по МСФО за 2023 год будет опубликована 15 марта 2024 года.

Основной акционер банка Сергей Хотимский заявил, что по их ожиданиям прибыль банка в 2024 году останется на уровне 2023 года в районе 90 млрд. рублей. А так же, что банк рассматривает потенциальные покупки в страховом и лизинговых бизнесах.

Ключевые моменты

Планы по дивидендам в размере 30% от чистой прибыли за 2023 год.

Сообщение о намерениях приобрести "Хоум Банк"

Не является индивидуальной инвестиционной рекомендацией

В анонсе использовано изображение автора John Cameron on Unsplash

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Получить демо-доступ Получить демо-доступЗакажите тестовый торговый терминал QUIK, выставляйте заявки, стройте графики!

Получить демо-доступ Получить демо-доступЗакажите тестовый торговый терминал QUIK, выставляйте заявки, стройте графики!

Пройти тест инвестора Пройти тест инвестораУзнайте, какая стратегия подходит вам, получите рекомендации по инвестированию!

Пройти тест инвестора Пройти тест инвестораУзнайте, какая стратегия подходит вам, получите рекомендации по инвестированию!

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ «Ренессанс Плаза», блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

107078, ул. Маши Порываевой, д. 34, ДЦ «Домников» Блок 1, 12 этаж

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму