МЕНЮ

официальный партнер

ТКС Холдинг представил операционные результаты за 9М 2024года.

Суммарный размер кредитного портфеля Т-Банка и Росбанка по РСБУ составил 2,7 трлн рублей, увеличившись на 22% г/г.

Прибыль Т-Банка по РСБУ за отчетный период увеличилась на 27% г/г, до 43 млрд. рублей.

Чистая прибыль Росбанка увеличилась на 24% г/г, до 40 млрд рублей.

Мнение: позитивно оцениваем результаты. Таргет по бумагам в 3300 рублей остается в силе. Акции включены в Модельный портфель с долей 3%.

Информация является аналитической и не является индивидуальной инвестиционной рекомендацией.

В анонсе использовано изображение автора Bebra Vkusnaia on Unsplash

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Идея: Long

Сектор Лизинг

Цель: ₽950

Не является индивидуальной инвестиционной рекомендацией.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Совет директоров компании рекомендовал дивиденды по итогам 9 месяцев в размере 514 рублей на акцию, что дает дивидендную доходность 7,4%. Рекомендация в рамках ожиданий рынка: 450 - 575 рублей на акцию. Часть аналитиков обсуждали возможность выплаты специальных дивидендов из денежных средств, которые были предназначены для выкупа акций.

Мнение: оцениваем данную новость умеренно-позитивно и оставляем таргет 8600 рублей за акцию в силе.

Идея от 10 мая 2024г.

В анонсе использована фотография автора Zbynek Burival on Unsplash

Информация является аналитической и не является индивидуальной инвестиционной рекомендацией.

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Параметры идеи:

|

Тикер |

SBER |

|

Сектор |

Банки |

|

Текущая цена, ₽ |

266 |

|

Целевая цена, ₽ |

290 |

|

Рекомендация |

Покупать |

|

|

|

|

Тикер |

MOEX |

|

Сектор |

Финансы |

|

Текущая цена, ₽ |

210 |

|

Целевая цена, ₽ |

180 |

|

Рекомендация |

Продавать |

|

|

|

Итого +1,2% по позиции.

Дополнение: Лонг по Сберу как отдельную идею с таргетом в 290 оставляем в силе. Бумаги включены в Модельный портфель.

Не является инвестиционной рекомендацией, в том числе индивидуальной!

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

|

Тикер |

LMBZ |

|

Цена размещения, ₽ |

425-460 |

О компании

“Ламбумиз“— один из крупнейших российских производителей картонной упаковки для молока и молочной продукции. Предприятие было основано в 1972 году в Москве под названием “Московский завод ламинированной бумаги и полимерных изделий“. Компания является лидером упаковки для молочной продукции краткосрочного хранения с долей 35%.

Бизнес

Компания работает на следующих рынках:

1) Рынок упаковки для продуктов краткосрочного хранения, где занимает долю 35%;

2) Рынок одноразовой посуды из бумаги и картона, где занимает долю 0,04%.

Ламбумиз смог нарастить долю на рынке, благодаря уходу иностранных игроков в 2022 году, а в 2026-2027 году планирует выйти в сегмент упаковки для продуктов долгосрочного хранения и занять долю 10% от рынка.

Финансовые показатели

Компания смогла удвоить выручку в 2022 году: с 1,16 млрд рублей до 2,59 млрд рублей, но затем темпы роста снизились. Выручка LTM 2024 составляет 2,76 млрд рублей, что дает рост за полтора года на 6,6%, при рентабельности по EBITDA = 18-20%. Показатель долга Net Debt / EBITDA =0,01х. Согласно дивидендной политике эмитент планирует направлять на дивиденды от 10% до 100% от чистой прибыли, при этом за 2023 год компания направила на выплату дивидендов всю чистую прибыль за 2023 год.

Напоминаем: участие в IPO — это высокорисковые инвестиции, на которые рекомендуется выделять определенную небольшую долю от портфеля.

Заявку на участие в IPO можно подать в мобильном приложении КИТ Инвестиции в рабочие дни. Экран Витрина, вкладка Размещения. 0% брокерская комиссия при участии в IPO через мобильное приложение.

Неквалифицированным инвесторам требуется прохождение тестирования для сделок с акциями, не включенными в котировальные списки. Пройти тестирование можно в Личном кабинете - значок Профиль - Тестирование.

Не является инвестиционной рекомендацией, в том числе индивидуальной!

В анонсе использовано изображение автора Daniel Sinoca on Unsplash

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Приложение уже доступно клиентам КИТ Финанс. ПодробнееИнформация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Софтлайн сообщил о погашении Банком развития Республики Беларусь облигаций, имеющихся в портфеле компании. Также компания созывает заседания Совета директоров в рамках которого, будет рассмотрен вопрос об обратном выкупе акций в размере 5% от уставного капитала в течение 12 месяцев.

Мнение: позитивно оцениваем данные новости и оставляем таргет 200 рублей.

Идея от 28 мая 2024г.

Информация является аналитической и не является индивидуальной инвестиционной рекомендацией.

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Компания опубликовала операционные результаты за 3 квартал и 9 месяцев 2024года.

По итогам 9М24 выпуск стали сократились на 11% г/г, а продажи упали на 7% г/г, в результате ремонтных работ в доменном переделе, снижения деловой активности в России и спроса со стороны металлотрейдеров, неблагоприятной конъюнктурой рынка на стали в Турции.

Мнение аналитиков КИТа: негативно оцениваем результаты #MAGN и понижаем таргет до 50 рублей за акцию с 68,8 рублей (идея в бумагах от 24 мая 2024г.)

Не является индивидуальной инвестиционной рекомендацией.

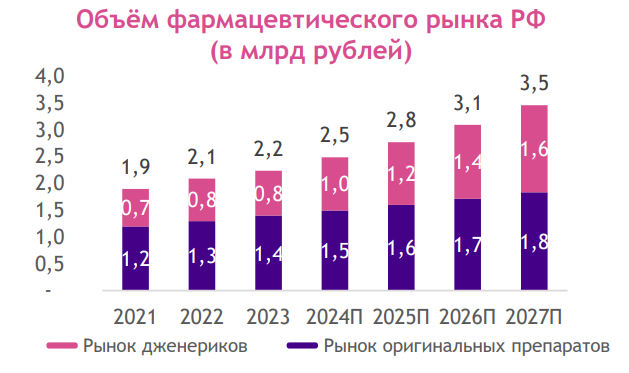

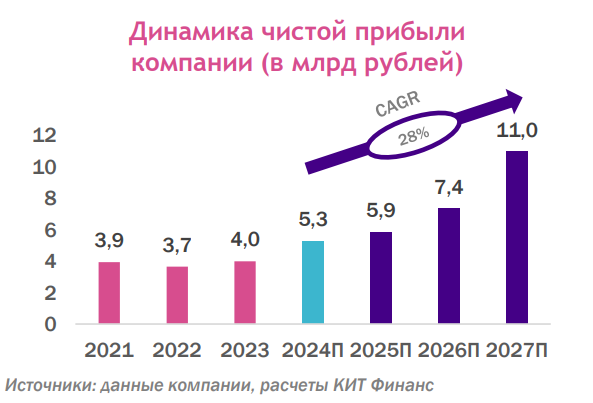

|

Тикер |

OZPH |

|

Сектор |

Фарма |

|

Цена размещения, ₽ |

30-35 |

О компании

Как участвовать в IPO

Напоминаем: участие в IPO — это высокорисковые инвестиции, на которые рекомендуется выделять определенную небольшую долю от портфеля.

Заявку на участие в IPO можно подать в мобильном приложении КИТ Инвестиции в рабочие дни. Экран Витрина, вкладка Размещения.

Не является инвестиционной рекомендацией, в том числе индивидуальной!

В оформлении анонса использовано изображение автора Amanda Jones on Unsplash

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Приложение уже доступно клиентам КИТ Финанс. ПодробнееИнформация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

|

Тикер |

DATA |

|

Сектор |

IT |

|

Цена размещения, ₽ |

85-95 |

О компании

Как участвовать в IPO

Напоминаем: участие в IPO — это высокорисковые инвестиции, на которые рекомендуется выделять определенную небольшую долю от портфеля.

Заявку на участие в IPO можно подать в мобильном приложении КИТ Инвестиции в рабочие дни. Экран Витрина, вкладка Размещения.

Не является инвестиционной рекомендацией, в том числе индивидуальной!

В анонсе использовано изображение автора Jordan Harrison с сайта unsplash.com

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Приложение уже доступно клиентам КИТ Финанс. ПодробнееИнформация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

|

Тикер |

AFKS |

|

Сектор |

Финансы |

|

Таргет , ₽ |

24 |

Мнение: на фоне объявленной дополнительной эмиссии компании Сегежа, дочерней компанией АФК Системы, пересматриваем таргет прайс по акциям АФК Системы с ₽30 до ₽24.

Не является инвестиционной рекомендацией, в том числе индивидуальной!

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ Icon, блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

119017, Россия, город Москва, ул. Большая Ордынка, д. 37/4 строение 1. Вход со двора в правую дверь.

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму