МЕНЮ

официальный партнер

Индекс Мосбиржи за прошлую неделю -1,6% (-5,74% с начала года)

Индекс ОФЗ за прошлую неделю +0,45% (+11,34% сначала года)

Акции и облигации: спред расширяется

Несмотря на снижение ключевой ставки на 300 б.п. за последние два месяца, российский фондовый рынок остался без реакции со стороны акций. Розничные инвесторы, доминирующие в этом сегменте, по-прежнему сфокусированы на геополитике и заголовках новостей, игнорируя начало цикла смягчения денежно-кредитной политики.

В то же время на рынке облигаций наблюдалось заметное ралли. Особенно в длинных ОФЗ и корпоративных облигациях с высоким рейтингом, где основные участники — институционалы. Их поведение основано на модели «холодного расчёта».

Таким образом, спред между доходностями по акциям и облигациям продолжает расширяться. Мы рассматриваем это как рыночную неэффективность, которая в перспективе должна нивелироваться.

Сценарии сокращения спреда

На наш взгляд, это может произойти двумя путями:

Пока наш базовый сценарий — боковая консолидация в облигациях и постепенный рост рынка акций. Корпоративные облигации с фиксированным купоном застыли в диапазоне доходностей 15–16%. Долговой рынок фактически уже «запрайсил» ставку в районе 14–15%.

Но стоит ли покупать всё подряд?

Нет. Даже если мы окажемся правы в сценарии сокращения спреда, беспорядочная скупка всех бумаг — рискованна. Высокая ключевая ставка в экономике сказываеться с временным лагом — и, вероятно, вторая половина 2025 года пройдет в условиях существенного экономического замедления. Мы не исключаем технической рецессии в отдельных секторах.

Санкционные угрозы Трампа: насколько они реальны?

К 8 августа 2025 года Дональд Трамп планирует ввести вторичные санкции, включая пошлины до 100% на страны, продолжающие закупать российские нефть, газ и уран. Однако, по данным Associated Press, Китай отверг ультиматум, заявив, что будет руководствоваться исключительно своими национальными интересами. Индия, по данным NYT и Reuters, также не собирается отказываться от поставок.

Таким образом, ключевые потребители российской нефти игнорируют требования США. Более того, реальные санкции против таких стран, как Китай и Индия, могут дестабилизировать глобальную экономику и усилить риск глобальной рецессии. Мы пока не закладываем этот риск в базовый сценарий и предполагаем, что риторика Белого дома в итоге будет скорректирована.

Ожидания и выбор аналитиков

Обзор долгового рынка

ОФЗ

На этой неделе цены на ОФЗ стабилизировались в ожидании снижения ключевой ставки на 2 бп на июльском заседании. Индекс цен с 1 по 7 июля вырос на 0.79% н/н – это соответствует диапазону ожиданий аналитиков. Высокий показатель обусловлен плановым повышением тарифов на услуги ЖКХ (в среднем на 11.9%). Инфляция без ЖКХ и плодоовощей осталась на уровне 0.13% н/н с.к. (с сезонной коррекцией).

Минфин

В среду Минфин провел дебютный аукцион в ОФЗ 26249 (погашение в 2032 г., купон 11%, 500 млрд руб.) – реализовано 28 млрд руб. по номиналу при спросе 50 млрд руб. (bid-to-cover 1.8x, средневзвешенная доходность – 14.58%, премия около 7 бп). Также предлагалась пятнадцатилетняя ОФЗ 26248: с учетом дополнительного размещения после аукциона (ДРПА) размещено 99 млрд руб. по номиналу при спросе 114 млрд руб. (bid-to-cover 1.2x, средневзвешенная доходность – 15.03%).

Годовой план исполнен на 51%, квартальный план исполнен на 16%.

Облигации с фиксированным купоном

Облигации с фиксированным купоном в моменте выглядит довольно дорогими: рынок очень оптимистичен по заседанию ЦБ в июле. Получить высокую доходность без потери кредитного качества уже нельзя. В первом эшелоне доходности при дюрации около 3 лет составляют 15.20-16.00%, 1.5-2 года – 16.00-16.70%. На этом фоне «оживают» корпоративные флоутеры (облигации с плавающим купоном). Премии к базовым ставкам последние 2 недели сокращаются. Если ЦБ даст сигнал о том, что быстрого снижения ключевой ставки ждать не стоит, это откроет возможности для дальнейшего сужения.

Облигации с плавающим купоном

В первом эшелоне с плавающим купоном отметим выпуски ЯНДЕКС1Р1, РостелР18R, РсетиСЗ1Р1, Газпн3Р14R, Мегафон2Р8, Атомэнп04, ВЭБ 2Р50 – они размещались, когда спреды в этом сегменте были около 200 бп, и все еще имеют неплохую текущую доходность, несмотря на сужение спредов, – 21.5-21.7%.

Аэрофл2Б01 имеет текущую доходность 22.25% – тоже может быть интересно. Также на текущих уровнях можно рассмотреть флоутеры Авто Финанс Банка, например, АФБАНК1Р13 – 22.33%.

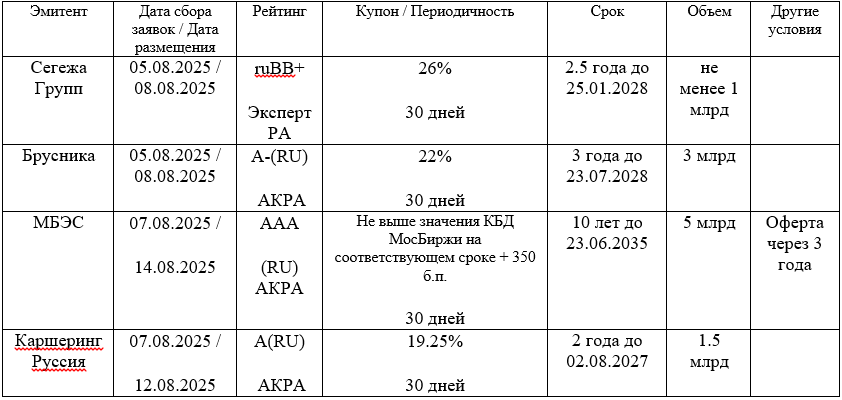

Из интересных размещений можно отметить:

Авто Финанс Банк 001P-15: книга во второй половине июля – АА – 3 года – 10 млрд руб. – купон фиксированный 18.00% (YTM 19.56%). Купон может уйти ниже 17.5%.

Атомэнергопром 001Р-06: книга 15 июля – AAA – 4 года – 400 млн USD – купон фиксированный 8.00%.

Поучаствовать в первичных размещениях можно через мобильное приложение КИТ Инвестии — вкладка Витрина — Размещения

Обзор долгового рынка

Росстат выпустил данные:

▫️Индекс цен с 24 по 30 июня вырос на 0.07% н/н.

▫️Уровень безработицы в мае обновил исторический минимум и составил 2.2%.

Минфин провёл дебютный аукцион в ОФЗ 26250 с погашением в 2037 г. и купоном 12% – реализовано 87.5 млрд рублей по номиналу с учетом ДРПА при спросе 123.6 млрд рублей (bid-to-cover 1.4x, средневзвешенная доходность – 14.98%, премия около 7 бп).

И разместил четырехлетнюю ОФЗ 26224: 29.4 млрд рублей по номиналу из 50 млрд рублей доступных при спросе 50.5 млрд рублей (bid-to-cover 1.7x, средневзвешенная доходность – 14.32%).

Годовой план по заимствованиям выполнен на 48.3%, квартальный — на 7.8%.

На первичном рынке корпоративных облигаций по итогам июня было размещено 153 выпуска облигаций 69 эмитентов на общую сумму 756.5 млрд рублей По сравнению с маем объем вырос на 40.6%. Это связано с ожиданиями рынка по снижению ключевой ставки на 1-2 п.п. на июльском заседании. В первом эшелоне величина купона снизилась за месяц на 1-1.8 п.п., во втором — на 2-3 п.п.

Из интересных размещений можно отметить:

Сэтл Групп с выпуском 002Р-06. Купон не выше 21.50% годовых. Участие может быть интересным при купоне не ниже 20.50%

Атомэнергопром размещает выпуск в валюте, серии 001Р-06. Купон до 8% USD

Поучаствовать в первичных размещениях можно через мобильное приложение КИТ Инвестии — вкладка Витрина — Размещения

Индекс RGBI на этой неделе обновил мартовский максимум, сегодня достигнута отметка 114 – новый максимум с 2024 года. Спрос продолжают подпитывать поступающие макроэкономические данные, свидетельствующие в пользу смягчения ДКП. Индекс цен с 17 по 23 июня вырос на 0.04% н/н.

Стоит учитывать, что до следующего заседания, которое будет опорным, ждать еще месяц, а Минфин тем временем увеличил объем к размещению на 1.9 трлн руб. Объявлено два новых выпуска: ОФЗ 26249 (погашение в 2032 г., купон 11%, 500 млрд руб.) и ОФЗ 26250 (погашение в 2037 г., купон 12%, 750 млрд руб.), а также четыре допэмиссии: четырехлетняя ОФЗ 26224 (50 млрд руб.), девятилетняя ОФЗ 26225 (100 млрд руб.) и длинные ОФЗ 26247 и 26248 (по 250 млрд руб.).

Пока оптимизм на рынке позволяет ему расти, несмотря на обильные размещения, – об этом говорит высокий спрос на аукционах за последние 2-3 месяца, однако вчерашний аукцион в длинной ОФЗ 26247 (14 лет) впервые за это время прошел с гораздо меньшим успехом – реализовано всего 30 млрд руб. по номиналу при спросе 66 млрд руб. (bid-to-cover 2.2x, средневзвешенная доходность – 15.22%). Десятилетнюю ОФЗ 26245 разместили в пределах остатков на 84 млрд руб. по номиналу при спросе 130 млрд руб. (bid-to-cover 1.5x, средневзвешенная доходность – 15.24%). Годовой план исполнен на 46%, квартальный план перевыполнен на 13%.

По предстоящему первичному размещению Медскан 001Р-01 (ruA, 2.2 года, 3 млрд руб.) ориентир купона снижен с 22% до 20% (YTM 21.94%). С учетом текущих спредов к ОФЗ участие в размещении интересно при купоне не ниже 18.75-19.00%. Книга 1 июля.

Ключевые позитивные факторы на рынке — низкая недельная инфляция (0.04% н/н с 10 по 16 июня) и снижение инфляционных ожиданий за июнь на 0.4% до 13%, высокий спрос на аукционах ОФЗ, заявления спикеров на ПМЭФ. Сдерживающие факторы — геополитические риски и неопределенность вокруг цен на нефть.

На рынке ОФЗ во вторник активизировались покупатели, обороты выросли. На ближнем и среднем участках кривой доходности снизились в пределах 15-20 б.п, на длинном потеряли около 5 б.п. Сегодня котировки ОФЗ прибавляют 50-70 б.п на среднем и дальнем отрезке, отыгрывая вечерние данные Росстата и комментарии на ПМЭФ.

Э. Набиуллина заявила, что ЦБ будет снижать КС по мере снижения инфляции, которая сейчас замедляется быстрее ожиданий. Оборот на основных торгах в последние дни сосредоточен в выпусках ОФЗ 26246, 26247 и 26248.

Вчера Минфин разместил два выпуска с очередным рекордом — общий объем по номиналу составил 226 млрд рублей. Годовой план исполнен на 44%, квартальный план перевыполнен на 4%.

В пределах остатка разместили ОФЗ 26218 — 86.5 млрд рублей по номиналу при спросе 161 млрд рублей (bid-to-cover 1.9x, средневзвешенная доходность — 15.17%).

В ОФЗ 26246 — 139.1 млрд рублей при спросе 188.9 млрд рублей (bid-to-cover 1.4x, средневзвешенная доходность — 15.48%).

На первичном рынке отметим следующие выпуски:

• Республика Башкортостан 34015 с купоном 17.50%. Участие интересно при купоне не ниже 16.50%.

• МТС 002P-12 с купоном 19.50%. Предусмотрена оферта через 12 месяцев. Участие интересно при купоне не ниже 18.50%.

• Медскан 001Р-01 –с купоном 22.00%. Участие интересно при купоне не ниже 19.50%.

• Позитив 001Р-03 с купоном 20%.

Из валютных обращаем внимание на допразмещение ФосАгро2П3 USD объёмом 100 млн USD.

Росстат зафиксировал недельную инфляцию на уровне 0.05% н/н с 27 мая по 2 июня. Макроданные поступают противоречивые, поэтому завтра Банк России может как сохранить ключевую ставку с мягким сигналом, так и снизить её. При этом снижение на 1% с уровня 21% будет «косметическим», но станет сигналом о развороте ДКП.

Для реального смягчения шаг снижения должен быть больше. Рынок ОФЗ уже заложил как минимум — 1 п. п. За неделю на повышенных торговых оборотах доходности краткосрочных и среднесрочных выпусков снижались на 70-140 б. п. , долгосрочных — на 50-90 б.п.

Вчера в ходе ралли в ОФЗ Минфин разместил два выпуска с рекордной совокупной выручкой за последние три месяца. Почти полностью выбран лимит в десятилетней ОФЗ 26233 — 95 млрд рублей из 100 млрд рублей по номиналу размещено с учетом ДРПА при спросе 121.9 млрд рублей (bid-to-cover 1.3x, средневзвешенная доходность – 15.29%). Также в размере остатков по лимиту размещен длинный выпуск ОФЗ 26248 — 118.6 млрд рублей при спросе 194.7 млрд рублей (bid-to-cover 1.6x, средневзвешенная доходность – 15.49%).

Позитивные настроения на рынке перед заседанием прослеживаются и по первичному рынку корпоративных облигаций. Среди успешных размещений выпуски:

• ИнвКЦ 1Р1: купон снижен с 13% до 12%, объем увеличен с 25 млн долларов до 62 млн долларов, торги открылись выше номинала

• Хэндерсон 1Р1: купон снижен с 22% до 19.5%, объем был ограничен — 1.8 млрд рублей, бумага торгуется на уровне 102.40

• Ростел 1Р17: купон снижен с 17.6% до 16.5%, объем увеличен с 10 до 15 млрд рублей

• РусГид2Р06: купон снижен с КС+215 до КС+185, объем увеличен с 40 до 50 млрд рублей

Высокий спрос обеспечен в том числе реинвестированием купонов ОФЗ 29026, 29023, 29021 и ОФЗ 26243, 26248, Общая динамика платежей на неделе +668 млрд рублей.

На первичном рынке отметим валютные выпуски первого эшелона:

• Норникель БО-001Р-11 в юанях

• Газпром Нефть в евро и юанях размещается на СПБ Бирже

Эта неделя богата на материалы от ЦБ, которые выпускаются перед неделей тишины: динамика инфляции в регионах, «О чём говорят тренды», результаты макроопроса, обзор финансовой стабильности, отчет о банковском секторе и доклад о региональной экономике.

• Росстат отчитался по ИПЦ с 20 по 26 мая: +0.06% н/н.

• Индекс RGBI продолжает консолидироваться в диапазоне 108-109 пунктов.

• Кривая ОФЗ имеет плоский вид на сроке от трёх лет, что отражает неопределенность по геополитике и ДКП.

Рынок ОФЗ падал в начале недели из-за заявлений со стороны США. После комментария зампреда ЦБ Ф. Габуния, что варианты, которые ЦБ рассмотрит на заседании в июне, как по ставке, так и по сигналу, будут более разнообразные, чем в апреле — рынок отыграл снижение.

Позитивная динамика инфляционных трендов, торможение темпов роста ВВП ниже прогнозов ЦБ и Минэка, устойчивое замедление кредитования — факторы, которые способствуют началу смягчения ДКП.

Вчера Минфин разместил четырехлетнюю ОФЗ 26224 — 50 млрд рублей по номиналу при спросе 77 млрд рублей (bid-to-cover 1.5x, средневзвешенная доходность – 16.04%). Выбран остаток лимита в данной бумаге, на вторичном рынке котировки в моменте прибавляли 90 б.п. после размещения. Также предлагался длинный выпуск ОФЗ 26247 – 121.3 млрд рублей с учетом ДРПА, спрос 127.6 млрд рублей (bid-to-cover 1x, средневзвешенная доходность – 16.44%). Спрос на аукционах частично обеспечен реинвестированием купонов по ОФЗ 26241, 26247, ОФЗ 29025.

Общая динамика платежей на этой неделе +435 млрд рублей, на неделе со 2 июня поступит 668 млрд рублей (в т.ч. купоны по ОФЗ 29026, 29023, 29021 и ОФЗ 26243, 26248). В июле ожидается погашение ОФЗ 26234 (+450 млрд рублей). Итого +800 млрд рублей на неделе с 14 мая.

В корпоративном сегменте облигаций с фиксированным купоном преобладают покупки. Особым спросом пользуются качественные эмитенты 1-2 эшелона. Интересно выглядят выпуски Газпн3Р15R (ААА, YTM 17.74%; Dur 4.5; +176 б.п. к ОФЗ), РЖД 1Р-42R (ААА, YTM 17.91%; Dur 2.8; +207 б.п. к ОФЗ), РостелР16R (ААА/АА+, YTM 19.23%; Dur 1.6; +190 б.п. к ОФЗ), Атомэнпр05 (ААА, YTM 17.71%, Dur 3.3, +184 б.п. к ОФЗ), ЕврХол3P02 (АА+, YTM 20.68%, Dur 0.6, +202 б.п. к ОФЗ).

Флоутеры остаются привлекательными на краткосрочную перспективу, как альтернатива депозитам и инструментам денежного рынка. Первый эшелон дает высокие текущие доходности — 22.7-23.40%, около 200 б.п. к КС в пересчете от цены.

На первичном рынке большое количество размещений:

• В первом эшелоне: РУСГИДРО БО-002Р-06

• Во втором эшелоне: РОССЕТИ СЕВЕРО-ЗАПАД 001Р-01

• В третьем эшелоне: ГИДРОМАШСЕРВИС 001Р-03 и ООО "ИНВЕСТ-КЦ" 001Р-01

Отсутствие определённости в геополитике выдвигает на первый план фундаментальные факторы, определяющие уровень доходностей ОФЗ.

Росстат отчитался по ИПЦ с 13 по 19 мая – 0.07% н/н. Негативным фактором остаются растущие инфляционные ожидания населения (13.4% в мае против 13.1% в апреле). В длинных ОФЗ ещё можно зафиксировать около 16.3% в тех выпусках, которые активно размещает Минфин, на среднем участке кривой – 15.8-16%, в коротких – 17-19.5%.

Вчера с учётом ДРПА Минфин разместил ОФЗ 26246 – 107.7 млрд рублей по номиналу при спросе в 186.9 млрд рублей (bid-to-cover 1.7x, средневзвешенная доходность – 16.36%, премия 5 б.п. к рынку) – уже закрепившийся хороший результат.

Также предлагался выпуск ОФЗ 26239: реализован весь объем, доступный к размещению, – 50 млрд рублей при спросе 100 млрд рублей (bid-to-cover 2.0x, средневзвешенная доходность – 16.05%, премия 1 б.п.).

В итоге, годовой план выполнен на 31.7%, квартальный – на 45.5%. Спрос на аукционах частично обеспечен реинвестированием купонов по ОФЗ 26236 и ОФЗ 26225.

В конце мая и в начале июня ожидается значительное поступление купонов и погашений:

• на неделе с 26 мая – 435 млрд рублей (в т.ч. купоны по ОФЗ 26241, 26247, ОФЗ 29025 и выпускам Роснефти)

• на неделе со 2 июня поступит 668 млрд рублей. (в т.ч. купоны по ОФЗ 29026, 29023, 29021 и ОФЗ 26243, 26248). Это будет поддерживать рынок ОФЗ, аукционы Минфина, первичные размещения корпоративных облигаций и рынок акций.

Фондовый рынок РФ

Динамику российского рынка продолжает определять геополитика. На рынке ОФЗ долгое время не наблюдалось ярковыраженной активности, участники рынка снизили активность в ожидании дальнейшего развития событий.

Вчера вечером Росстат отчитался по ИПЦ с 6 по 12 мая – 0.06% н/н – положительно для рынка. Снижение котировок ОФЗ на вечерней сессии обусловлено раскрытием итогового состава участников российской делегации в Турции. Сегодня рынок в ожидании старта переговоров.

Вчера Минфин разместил ОФЗ 26248 – 91.64 млрд руб. по номиналу при спросе в 182.37 млрд руб. (bid-to-cover 2.0x, средневзвешенная доходность – 16.32%, премия 5-6 бп к рынку) – сильный результат, демонстрирующий положительные настроения институциональных инвесторов. С учетом этого аукциона в бумаге к размещению доступно 118.60 млрд руб., которые при текущих темпах могут быть закрыты за 1-2 аукциона, а значит стоит ожидать сужения премии по доходности относительно «соседей» по тенору.

Отметим, что в конце мая и в начале апреле ожидается значительное поступление купонов и погашений: на неделе с 19 мая на рынок придет 206 млрд руб. (в т.ч. купоны по ОФЗ 26236 и 26225 и выпускам Роснефти), на неделе с 26 мая – 435 млрд руб. (в т.ч. купоны по ОФЗ 26241, 26247, ОФЗ 29025 и выпускам Роснефти), на неделе со 2 июня поступит 668 млрд руб. (в т.ч. купоны по ОФЗ 29026, 29023, 29021 и ОФЗ 26243, 26248). Это будет поддерживать рынок ОФЗ, аукционы Минфина, первичные размещения корпоративных облигаций и рынок акций.

Из событий на первичном рынке корпоративных облигаций отметим размещение РусГидро БО-П13 (книга 20 мая, фикс, рейтинг ААА, 2.2 года, 15 млрд руб., купон G+325 бп, ежемесячно), здесь ждем переподписку, в том числе в связи с недавнем затишьем на время праздников и длительным отсутствием эмитента на первичке (с декабря 2024 года). Также сегодня стартовал премаркетинг Россети Северо-Запад 001Р-01 (книга 2 июня, флоутер, рейтинг АА+, 2 года, КС+250 бп, ежемесячно).

Ряд предстоящих размещений может быть обусловлен приближением исполнения оферт по старым выпускам. Так, Балтийский Лизинг аннонсировал размещение двух выпусков (БалтЛизБП16, купон 23,5% и БалтЛизБП17 флоутер, КС+375 бп) под оферту пут в БалтЛизБП8 12 июня (10 млрд). Оферта пут также запланирована по выпуску ИКС5Фин2Р2 – 29 мая, 20 млрд. Здесь тоже ждем новое размещение.

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ Icon, блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

119017, Россия, город Москва, ул. Большая Ордынка, д. 37/4 строение 1. Вход со двора в правую дверь.

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму