МЕНЮ

официальный партнер

Фондовый рынок РФ

Текущие события на мировых рынках экстраординарные. Наш комментарий.

1) На прошлой неделе состоялось заседание ФРС, на котором была сохранена базовая ставка в целевом диапазоне 5.25%-5.5%.

После этого заседания рынки стали закладывать первое снижение ставки в сентябре 2024 года.

2) Основным триггером для коррекции стали данные по рынку труда в США.

Безработица выросла до 4,3% в июле. Рост числа заявок +352K. Данные оказались выше прогноза. Наем сотрудников достиг 4-летнего минимума. Вероятность «жесткой посадки» экономики США превысила 40%.

После вышедших данных:

а) JPMorgan прогнозируют два снижения ставки ФРС по 0.5% в этом году.

б) Goldman ожидает, что ФРС понизит ставку совокупно на 0.75%

в) Citi ожидает, что ФРС понизит ставку суммарно на 1.25% в этом году.

3) Отчеты основных техов хуже ожиданий, в частности Amazon и Tesla.

4) Банк Японии повысил процентные ставки и неожиданно дал «ястребиный» комментарий.

Все это усилило ожидания рецессии в глобальной экономике. Так индикатор рецессии, разработанный Claudia Sahm для США, показал рост до максимумов с 2020 года.

На этом фоне мировые индексы пошли вниз.

Nasdaq за три дня потерял 11%, Dax потерял 7%, Nikkei потерял 20% (обвал японского индекса Nikkei за понедельник превысил 10%, впервые с черного понедельника 1987 года).

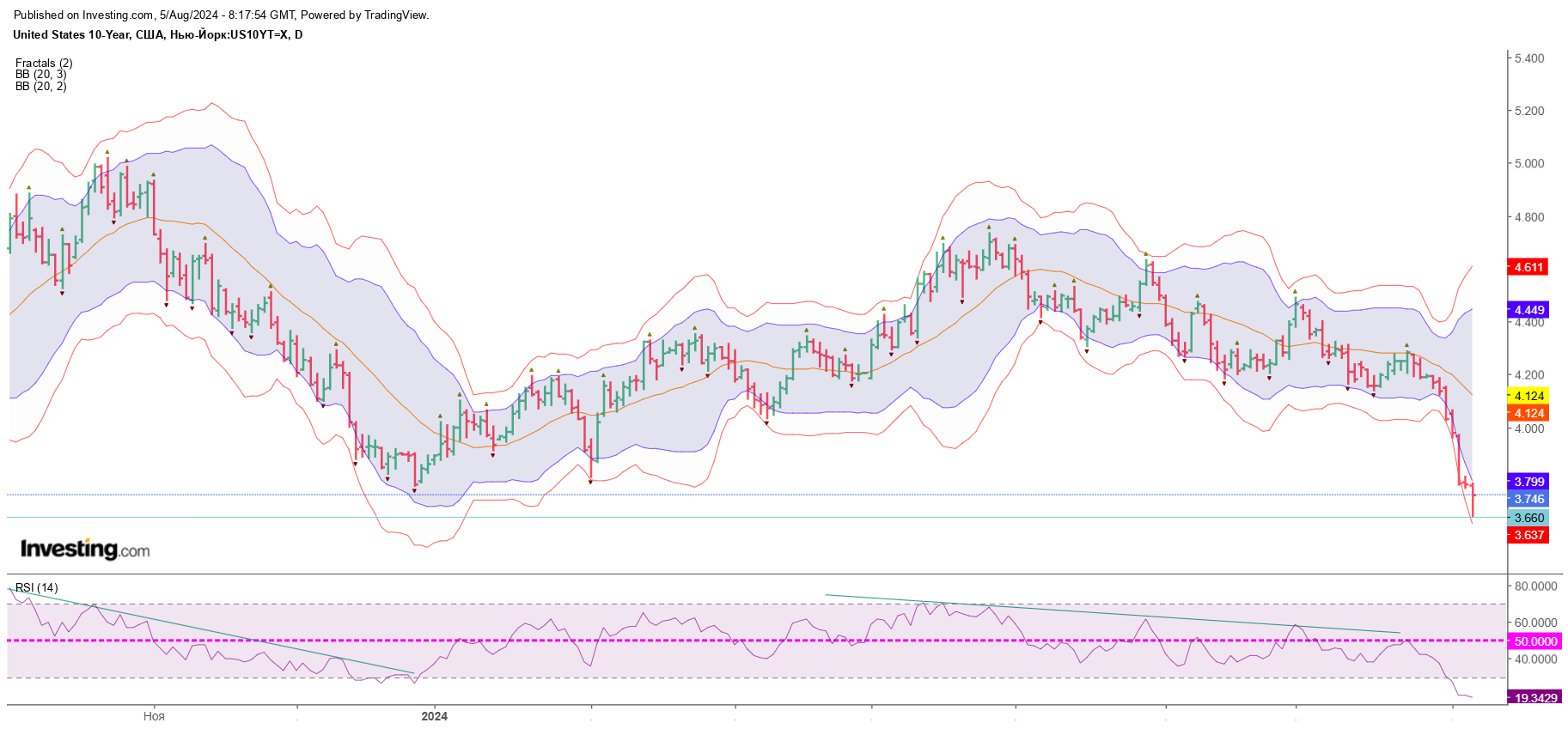

За неделю доходность 10-леток США упала с 4,2% до 3,7%, что является минимум за год.

Так же наблюдается рост в фондах Utilities, недвижимости и корп облигаций.

На какие факторы мы обращаем внимание в данном обвале рынков.

1) Обычно, когда на рынках происходит risk-off - идет рост индекса доллара. Он выступает как защитный актив в такие периоды. Но сейчас мы видим одновременное падение индекса доллара вместе с индексами.

На наш взгляд, вероятно, на глобальных рынках началась ротация из акций в облигации.

1) Рынки акций находились в зоне сильной перекупленности, при этом Nasdaq тащили вверх в основном компании Magnificent 7. Поэтому коррекция позволит вернуться к своим медианным мультипликаторам за последние 5 лет по индексам и акциям. Также косвенным подтверждением является тот факт, что Уоррен Баффет последний месяц продавал доли в Bank of America и Apple. А объем наличных на балансе Berkshire Hathaway вырос до рекордных $276.9 млрд.

2) Глобальные рынки облигаций в конце 2023 года начали закладывать снижение ставок в мире во втором квартале 2024 года. Но затем ожидания сместились на 3-4 квартал 2024 года и рынки облигаций скорректировались. Исключением стал ЕЦБ, который понизил ставку на 0,25%. После статданных США на прошлой неделе, ожидания по ставкам снова изменились и теперь закладывается снижение на 0,5-1,0% до конца года, что позволяет перекладываться в облигации и более агрессивно набирать дюрацию.

3) Risk-off, который идет сейчас на западных рынках акций, хоть и опосредовано, но оказывает давление на рынок акций РФ. Дальнейший пессимизм на западных рынках, может также перейти на наш рынок акций и увести его ниже 2800 пунктов.

Падение сырья, в первую очередь, нефти сорта Brent ниже $77 за баррель также будет оказывать давление на наши сорта Urals и ВСТО, что может привести к девальвации рубля к юаню до 12-12,5 рублей.

Фондовый рынок РФ

Фондовый рынок РФ

Фондовый рынок РФ

На следующей неделе рынок ожидает решения Банка России по ключевой ставке. После сохранения ставки на уровне 16% в июне, многие эксперты считают, что в этот раз регулятор может пойти на повышение.

Разбираемся с вероятностями и последствиями с КИТовыми аналитиками.

Вероятность повышения: более 70%

Вероятность повышения сразу на 2%: более 50%

Консенсус-прогноз: 18% к концу июля

• Статистика: данные по динамике инфляции станут ключевым фактором для решения Банка России. Если инфляция подтвердит ожидания и окажется выше прогнозов, это скажется в пользу увеличения ставки.

• Динамика ставок: ставки на межбанковском рынке, такие как RUONIA Overnight Interest Rate Swap (19,2%) и 3-х месячный RUSFAR (17,6%), демонстрируют рост ожиданий по ключевой ставке.

• Снижение инфляции: регулятор стремится снизить инфляцию до 4% и повышение «ключа» - один из инструментов достижения этой цели.

4-й квартал 2024 года: возможно повышение на 0,5%. При условии, что инфляция не покажет замедления в 3-ем и 4-ом кварталах и окажется более устойчивой, чем прогнозируется.

Ожидаемое повышение ключевой ставки в июле 2024 года может оказывать негативное влияние на фондовый рынок.

Отток ликвидности:

• из акций в более консервативные инструменты, такие как корпоративные облигации, фонды денежного рынка и депозиты. Инвесторы предпочитают получать более стабильный доход с меньшим риском, что делает облигации и депозиты привлекательнее в периоды повышения ставок.

✔Данные по июню:

• Нетто-притоки на фондовый рынок в июне 2024 года уже показали снижение до 80 млрд рублей, по сравнению с 116 млрд рублей в мае.Это указывает на то, что инвесторы начали перераспределять свои активы в преддверии возможного повышения ставки.

• Сбербанк, например, зафиксировал рекордный приток средств в депозиты в июне, что подтверждает тренд на переток средств из акций в более консервативные инструменты.

Возможные последствия:

• Снижение индекса Мосбиржи.

• Уменьшение объемов торгов на фоне снижения объемов ликвидности на рынке.

• Снижение стоимости акций: акции компаний становятся менее привлекательными для инвесторов, что приводит к снижению их стоимости.

Решение о повышении ключевой ставки окажет влияние на банковскую систему, особенно на банки, специализирующиеся на розничном кредитовании.

☝Рост ставок по депозитам: банки уже отреагировали на ожидания повышения ключевой ставки и начали повышать ставки по депозитам. Это позволяет им привлечь больше средств от населения, но одновременно увеличивает стоимость их пассивов.

Влияние на розничное кредитование:

• Банки, специализирующиеся на розничном кредитовании, окажутся в более сложной ситуации. Стоимость их пассивов вырастет, но они не смогут сразу переложить это повышение на заемщиков.

• Ставки по розничным кредитам, как правило, фиксируются на определенный срок, и банки не могут их мгновенно изменить.

Влияние на корпоративное кредитование:

• Ставки по корпоративным кредитам обычно плавающие, то есть они автоматически подстраиваются под изменения ключевой ставки.Это делает корпоративный сектор более гибким и менее подверженным негативному влиянию повышения ключевой ставки.

Потенциальные последствия:

• Снижение прибыльности: банки, работающие с розничным кредитованием, могут столкнуться со снижением прибыльности, если не смогут компенсировать рост стоимости пассивов.

• Уменьшение выдачи кредитов: повышение ставок по кредитам может привести к снижению спроса на кредиты со стороны населения, что, в свою очередь, может привести к уменьшению выдачи кредитов.

• Перераспределение ресурсов: банки могут перераспределить свои ресурсы в сторону корпоративного кредитования, где ставки более гибкие и прибыль стабильнее.

Отдельные высказывания представителей ЦБ, Минэкономразвития позволяют сделать вывод, что пик инфляции приходится на летний сезон 2024 года.

Ключевые факторы:

• Рост тарифов ЖКХ: в июле произошел существенный рост тарифов на услуги ЖКХ, что оказало влияние на инфляцию.

• Разовые факторы: в целом, большинство разовых факторов, влияющих на инфляцию, уже реализовались в июле.

⚡Прогноз Банка России: июль станет пиком инфляции в 2024 году.

Мнение КИТовых аналитиков: мы ожидаем снижения инфляции до уровня 6% к концу 2024 года. Снижение инфляции будет происходить за счет ослабления влияния разовых факторов, а также в результате действий Банка России, направленных на сдерживание инфляции.

• Внешнеэкономическая конъюнктура: глобальные экономические процессы, в том числе цены на нефть и продовольствие, будут продолжать влиять на инфляцию в России.

• Курс рубля: динамика курса рубля окажет влияние на стоимость импортных товаров, а значит, и на уровень инфляции.

• Денежно-кредитная политика: Банк России может регулировать инфляцию с помощью ключевой ставки и других инструментов.

Как сработал наш выбор акций на 1 полугодие 2024?

Мы отбирали ТОП10 наиболее перспективных активов, на наш взгляд: Сбер, Сургутнефтегаз, Магнит, Лукойл, Башнефть, Транснефть, Совкомфлот, МТС, Роснефть, Россети ЦиП.

В итоге: 7 целей, поставленных в стратегии, достигнуты в 1 квартале, 2 цели — во 2-м квартале. Одну (Роснефть) — ждем.

Мы считаем, что индекс МoсБиржи может достичь уровня 3300 пунктов, но вряд ли поднимется выше него. Мы отмечаем ряд факторов, которые будут влиять на рынок: 1) Дивидендный сезон; 2) Отток ликвидности; 3) Умеренная девальвация рубля к концу 2024 года до уровня $92-94.

Российские экспортёры успешно обходят санкции и продают нефть марки Urals выше установленного потолка $60 за баррель. Озвученная Минфином РФ средняя цена Urals за 1 - е полугодие 2024 года составила $69 за баррель. С текущим дисконтом наша нефть по-прежнему дешевле для индийских нефтепереработчиков, чем конкурирующие поставки из таких стран, как Саудовская Аравия. На этом фоне поставки в Индию нефти Urals в июне обновили исторический максимум, достигнув 1,6 млн барр./сутки. По данным Kpler импорт нефти Китаем по ВСТО в марте 2024 года достиг рекордных 28,7 млн баррелей. На наш взгляд, благодаря росту цен на нефть марки Brent до среднего уровня $87 за баррель и спросу на нашу нефть, средняя цена Urals во 2 - м полугодие 2024 года может составить $71 - 72 за баррель.

Фондовый рынок РФ

Фондовый рынок РФ

Фондовый рынок РФ

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ Icon, блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

119017, Россия, город Москва, ул. Большая Ордынка, д. 37/4 строение 1. Вход со двора в правую дверь.

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму