МЕНЮ

официальный партнер

Индекс Мосбиржи за прошлую неделю -1,6% (-5,74% с начала года)

Индекс ОФЗ за прошлую неделю +0,45% (+11,34% сначала года)

Акции и облигации: спред расширяется

Несмотря на снижение ключевой ставки на 300 б.п. за последние два месяца, российский фондовый рынок остался без реакции со стороны акций. Розничные инвесторы, доминирующие в этом сегменте, по-прежнему сфокусированы на геополитике и заголовках новостей, игнорируя начало цикла смягчения денежно-кредитной политики.

В то же время на рынке облигаций наблюдалось заметное ралли. Особенно в длинных ОФЗ и корпоративных облигациях с высоким рейтингом, где основные участники — институционалы. Их поведение основано на модели «холодного расчёта».

Таким образом, спред между доходностями по акциям и облигациям продолжает расширяться. Мы рассматриваем это как рыночную неэффективность, которая в перспективе должна нивелироваться.

Сценарии сокращения спреда

На наш взгляд, это может произойти двумя путями:

Пока наш базовый сценарий — боковая консолидация в облигациях и постепенный рост рынка акций. Корпоративные облигации с фиксированным купоном застыли в диапазоне доходностей 15–16%. Долговой рынок фактически уже «запрайсил» ставку в районе 14–15%.

Но стоит ли покупать всё подряд?

Нет. Даже если мы окажемся правы в сценарии сокращения спреда, беспорядочная скупка всех бумаг — рискованна. Высокая ключевая ставка в экономике сказываеться с временным лагом — и, вероятно, вторая половина 2025 года пройдет в условиях существенного экономического замедления. Мы не исключаем технической рецессии в отдельных секторах.

Санкционные угрозы Трампа: насколько они реальны?

К 8 августа 2025 года Дональд Трамп планирует ввести вторичные санкции, включая пошлины до 100% на страны, продолжающие закупать российские нефть, газ и уран. Однако, по данным Associated Press, Китай отверг ультиматум, заявив, что будет руководствоваться исключительно своими национальными интересами. Индия, по данным NYT и Reuters, также не собирается отказываться от поставок.

Таким образом, ключевые потребители российской нефти игнорируют требования США. Более того, реальные санкции против таких стран, как Китай и Индия, могут дестабилизировать глобальную экономику и усилить риск глобальной рецессии. Мы пока не закладываем этот риск в базовый сценарий и предполагаем, что риторика Белого дома в итоге будет скорректирована.

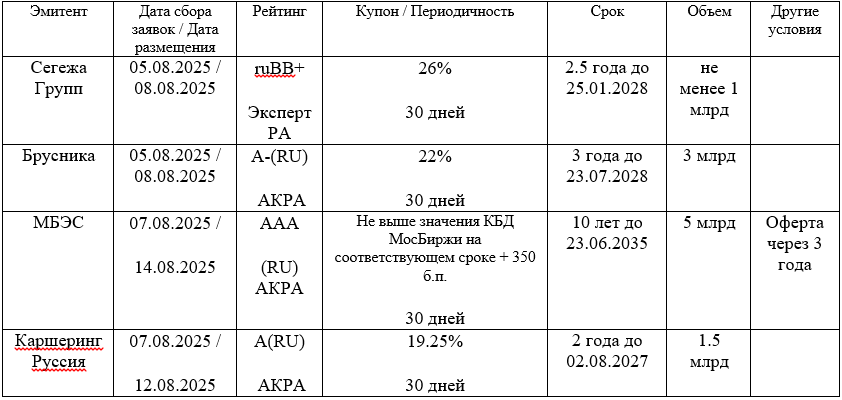

Ожидания и выбор аналитиков

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ Icon, блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

119017, Россия, город Москва, ул. Большая Ордынка, д. 37/4 строение 1. Вход со двора в правую дверь.

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму