МЕНЮ

официальный партнер

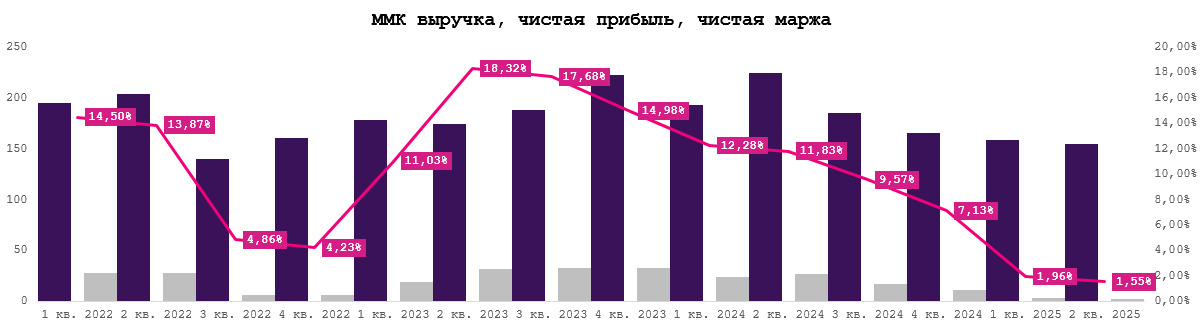

ММК: результаты МСФО за 2 кв. 2025 года — «идеальный шторм» в металлургии

• Выручка: 2 кв. — 155,1 млрд ₽ (–31% г/г); 1 п/г — 313,5 млрд ₽ (–25% г/г)

• EBITDA: 2 кв. — 22 млрд ₽ (–56,4% г/г); 1 п/г — 41,8 млрд ₽ (–54,9% г/г)

• Чистая прибыль: 2 кв. — 2,5 млрд ₽ (–90,6% г/г); 1 п/г — 5,6 млрд ₽ (–88,8% г/г)

• Чистая маржинальность: 2 кв. — 1,55% — худший показатель за последние годы, включая пандемию и 2П 2022

• Свободный денежный поток (FCF): отрицательный, –4,3 млрд ₽ во 2 кв.

Мнение аналитика: отчёт группы ММК отразил критическое состояние всей сталелитейной отрасли. Из-за низких цен на сталь, сильного рубля, утраты экспортных премиальных рынков и высокой ключевой ставки внутри страны, финансовые результаты сталеваров оказались под серьезным давлением.

ММК демонстрирует нисходящую динамику как по выручке, так и по марже. В условиях отрицательного FCF рассчитывать на дивиденды инвесторам не целесообразно.

Фундаментальных поводов для улучшения конъюнктуры до конца года не просматривается. Даже в случае снижения КС до 16% надеяться на восстановление ипотечного спроса в стройке не приходится, а значит и спрос на металлопродукцию останется слабым.

В текущих реалиях покупка акций ММК — это ставка исключительно на долгосрочное восстановление. Сталевары останутся под давлением до 2026–2027 годов, когда уровень ключевой ставки будет приемлемым для развития строительной отрасли.

До этого момента акции ММК инвестиционно привлекательны только для краткосрочных спекуляций на новостном потоке.

Информация носит аналитический характер и не не является рекомендацией, в том числе индивидуальной

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.

Обзоры, содержание страниц сайта КИТ Финанс АО и материалы, размещаемые в социальных сетях Компании (далее – Материалы) подготовлены исключительно в информационных целях. Ни полностью, ни в какой-либо части они не представляет собой предложение по покупке, продаже или совершению каких-либо сделок или инвестиций в отношении указанных в Материалах ценных бумаг.

Информация, представленная в Материалах, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. КИТ Финанс (АО) не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в Материалах. Информация, представленная в Материалах, может носить аналитический и/или маркетинговый характер.

Решение о совершении соответствующей сделки принимает только Клиент. Размер инвестированного капитала Клиента может увеличиваться или уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем.

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Мобильное приложение Мобильное приложение Мобильное приложение КИТ Инвестиции - биржа в ваших руках

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ Icon, блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

119017, Россия, город Москва, ул. Большая Ордынка, д. 37/4 строение 1. Вход со двора в правую дверь.

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму