МЕНЮ

официальный партнер

Российский финансовый рынок переживает фундаментальный структурный разворот. Эра доминирования условно безрисковых инструментов с высокой доходностью — от банковских вкладов до фондов денежного рынка и ОФЗ — подходит к своему логическому завершению. Снижение ключевой ставки с пикового значения 21% до текущих 18% и ожидаемое дальнейшее смягчение до 14–16% к концу года создают уникальное окно возможностей для инвестиций в российские акции.

Депозиты теряют конкурентные преимущества

Эра сверхвысоких депозитных ставок завершается.

Сбербанк “Лучший”: до 16% на 4 месяца

Газпромбанк “Копить”: до 16% в рублях

Яндекс Банк: до 18% на 3 месяца

Эти ставки имеют краткосрочный характер, банки и далее будут активно снижать доходность по новым депозитам по мере продолжения цикла снижения ключевой ставки.

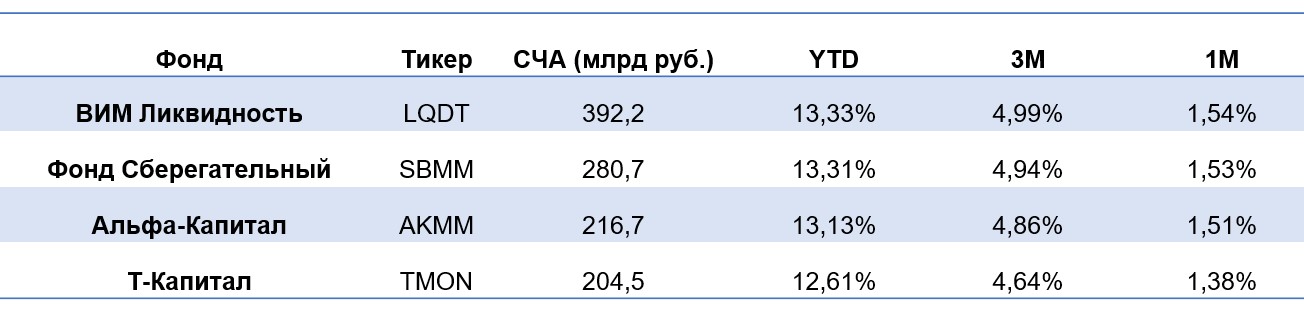

Фонды денежного рынка: на пороге оттока

Фонды денежного рынка, привлекшие в 2024 году рекордные 756 млрд рублей, оказывали заметное давление на российский рынок акций, конкурируя с ним благодаря высокой условно безрисковой доходности. Однако по мере снижения доходности до уровней, которые инвесторы начинают считать некомфортными, этот тренд, развернется и станет фактором существенной поддержки для рынка акций.

Совокупный объём крупнейших фондов денежного рынка на август 2025 года достиг 1 094 млрд рублей, в то время как free-float российского рынка, по различным оценкам, составляет около 5 трлн рублей.

Несмотря на сохраняющуюся привлекательность доходности, в дальнейшем фонды ликвидности будут сталкиваться с системными вызовами:

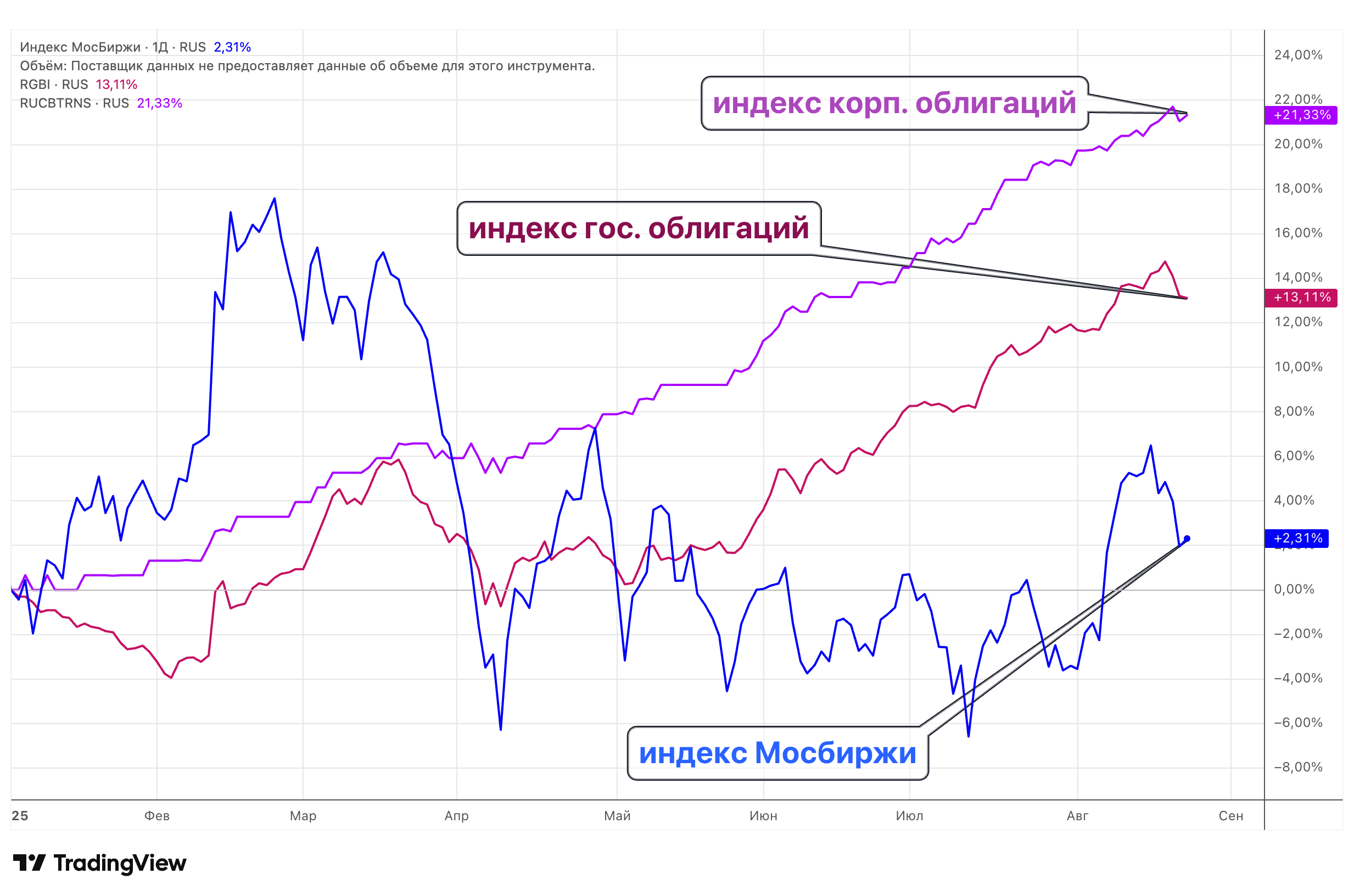

Доходность 10-летних ОФЗ снизилась до 13,76% годовых на фоне ожиданий дальнейшего смягчения денежно-кредитной политики. Текущие котировки уже отражают оптимистичный сценарий снижения ключевой ставки, что существенно ограничивает потенциал роста бумаг по сравнению с рынком акций.

В корпоративном сегменте бумаги надежных эмитентов с рейтингами AAA/AA уже торгуются с доходностью 14–15%, несмотря на текущую ключевую ставку в 18% и ожидания ее снижения до 14–16% в среднесрочной перспективе.

Динамика индекса Мосбиржи с начала года заметно отстает от долгового рынка. Инвесторы на рынке акций по-прежнему ориентируются преимущественно на новостной фон, тогда как в долговом сегменте главным драйвером остается динамика ключевой ставки.

Потенциал дальнейшего снижения ключевой ставки

Банк России подает четкие сигналы о продолжении цикла снижения ключевой ставки:

1.Прогнозный диапазон по инфляции на конец 2025 года понижен до 6,0–7,0%2.Многие эксперты в базовом сценарии закладывают снижение ключевой ставки до 16% к концу года, а в позитивном сценарии — вплоть до 14%.

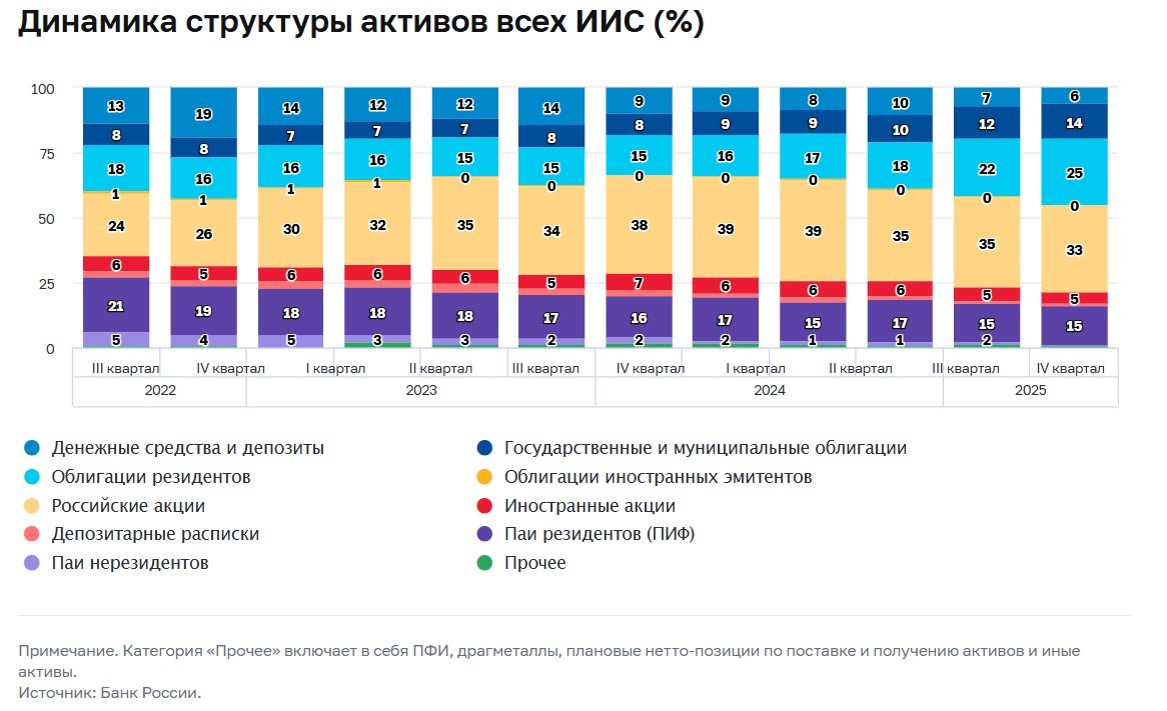

Во II квартале инвесторы начали закладывать в ожидания более агрессивное снижение ключевой ставки Банка России, чем предполагалось ранее. Это стало драйвером спроса на облигации с фиксированным купоном: их доля в структуре активов ИИС выросла с 35% до 39%.

Одновременно доля акций российских компаний сократилась до 33%, что стало минимальным уровнем с II квартала 2023 года. Доля денежных средств при этом осталась вблизи многолетних минимумов — около 6%.

С высокой вероятностью вскоре мы увидим классическое рыночное FOMO (от англ. Fear of Missing Out — «страх упущенной выгоды»): доля акций в портфелях вновь поднимется до 38–40%, но произойдёт это уже тогда, когда основная фаза роста окажется позади.

Вывод: момент уникальных возможностей

Снижение доходности безрисковых инструментов открывает дорогу возвращению интереса к акциям — ключевая черта текущего этапа рынка:

Диверсификация и поэтапный вход позволяют держать риски под контролем. Окно возможностей всё ещё открыто, но ограничено: приток средств, вероятнее всего, будет стремительным.

Рекомендуем формировать позиции в качественных акциях уже сейчас до того, как снижение ставок будет полностью учтено рынком.

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ Icon, блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

119017, Россия, город Москва, ул. Большая Ордынка, д. 37/4 строение 1. Вход со двора в правую дверь.

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму