МЕНЮ

официальный партнер

Фондовый рынок РФ

Фондовый рынок РФ

После повышения ставки в июле до 18%, проинфляционной статистики в июле-августе и ястребиной риторики представителей ЦБ — рынок начал закладывать повышение ставки до 20% на сентябрьском заседании.

Как показал текущий сезон отчётности компаний за 1-ое полугодие 2024 года, высокая ставка кратно увеличила финансовые расходы компаний вместе с опережающим ростом операционных расходов. Это увечило опасения о дальнейшем давлении на финансовые результаты компаний в случае увеличения ставки, на этом фоне индекс Мосбиржи в моменте падал до отметки 2500 пунктов.

На прошлой неделе вышел блок важной статистики:

1. Обзор ЦБ РФ “О чем говорят тренды”. Где среди прочего ЦБ отмечал признаки движения экономики РФ в сторону сбалансированных темпов роста при замедлении инфляции. То есть снижение темпов роста экономики без скатывания в стагфляцию. Мы отмечаем график кредитного импульса, который показывает замедление с конца 2023 года и как правило совпадает с движением рынка.

Фондовый рынок РФ

Эта статья основана на материалах видеоинтервью управляющего активами КИТ Финанс Василия Копосова. Посмотреть видеоинтервью можно в ВК видео.

О текущей ситуации на рынке

Рынок акций и облигаций находится под давлением, и ключевая ставка Центрального банка играет в этом немаловажную роль. Большое влияние на рынок оказало повышение ставки в июле 2024 года. При этом, как мне кажется, рынок облигаций подготовился к этому заранее. Перспектива повышения ставки с 16% до 18% была заложена в цены облигаций, наверно, где-то еще в конце июня. А вот для рынка акций это было «больно» в моменте. Рынок акций практически сразу после июльского заседания начал снижаться и с тех пор снижается уже более месяца. Повлиял не сколько сам факт повышения ставки, сколько обновление прогноза ЦБ, по итогам которого уже все участники рынка могли увидеть, что ЦБ готов и будет поддерживать двузначные процентные ставки не только в этом году, но и в следующем. Соответственно, можно получать двухзначную доходность в инструментах фиксированной доходности и не брать на себя риск рынка акций. А на рынке акций, в свою очередь, дивиденды ниже ставок по инструментам с фиксированной доходностью. Перспективы дивидендных баз (чистая прибыль, денежный поток) тоже не совсем хорошие, т.к. некоторые компании испытывают сложности на фоне роста процентных расходов, другие испытывают сложности из-за роста стоимости инвестпрограмм, которые влияют на свободный денежный поток. В целом номинально может показаться, что переход из акций в инструменты с фиксированной доходностью – отчасти рациональное решение.

Комментарий о дивидендном сезоне 2024 и наиболее выгодной стратегии работы с дивидендными акциями

Я считаю, что идея инвестиций под дивидендный сезон хорошо работает, когда инвестор предполагает или прогнозирует дивидендные выплаты выше среднерыночных ожиданий и зарабатывает на динамике цены акций на фоне рекомендаций и решения акционеров. Исторически так сложилось, что можно купить акции перед дивидендной отсечкой, получить дивиденд и затем ожидать закрытия дивидендного гэпа. И дополнительно, благодаря реинвестированию полученных дивидендов, зарабатывать определённую доходность. Однако в этом году этот вариант не сработал. Во-первых, реализовался рыночный риск - падение рынка в целом. Рыночный риск оказался сильнее неких внутренних корпоративных сильных сторон эмитентов. С рыночным сантиментом побороться не удалось.

Также исследования показали, что статистически быстро закрывают дивидендный гэп те акции, по которым прогнозируемый дивиденд на следующий период выше, чем в текущем дивидендом сезоне. Проще говоря, закрывают див гэп быстрее те акции, эмитенты которых в следующем году заработают большую прибыль/EBITDA/free cash flow в зависимости от того, что является базой для расчета дивиденда.

А в текущем году прибыли могут быть под давлением из-за возросших процентных расходов. Долги есть практически у всех компаний, и обслуживать их становится все сложнее. Free cash flow может оказаться под давлением, потому что некоторые эмитенты объявляют об увеличении инвестпрограмм. Пример: Северсталь и ГМК Норильский никель. В итоге совершенно неочевидно, что дивиденды за 2024 год будут выше, чем дивиденды за 2023 год. Соответственно, неочевидна и идея ожидания быстрого закрытия дивидендных гэпов.

Состав сбалансированного портфеля

У нас есть две стандартные стратегии для неквалифицированных инвесторов: «Российские облигации» и «Сбалансированная».

В Сбалансированном портфеле предполагается базовая доля акций и облигаций 50/50. Но допускается балансировка этого соотношения с 60 на 40 до 40 на 60. Основной смысл как раз заключается в том, чтобы динамично управлять инструментами в портфеле. Когда рынок дорог, желательно сокращать долю в акциях, когда рынок дёшев – увеличивать.

Не могу сказать, что я и наша команда в целом были однозначно уверены в том, что рынок вот-вот пойдёт на коррекцию. Но в конце апреля - начале мая нам удалось сократить часть крупных позиций в акциях. Прежде всего потому, что акции достигли обозначенных таргетов. Например, НЛМК или самая «красивая» сделка – привилегированные бумаги Сургутнефтегаза, из которых мы вышли по цене выше 70 рублей. В итоге к началу мая часть позиций закрылась по таргетам, а новых инвестидей в акциях особо не было. Поэтому доля акций в Сбалансированном портфеле к началу мая оказалась близко к нижней грани, то есть к 40%.

За счёт этого, когда рынок начал падать, негативный эффект для нас оказался значительно меньше, чем для рынка в целом. Сейчас мы понемногу докупаем, но всё равно даже сейчас доля акций в портфеле Сбалансированной стратегии меньше половины - порядка 47%-48%. Остальное в бондах, которые приносят сейчас порядка 19% - 20% годовых. Этот набор облигаций тоже компенсирует негативный эффект от снижения рынка.

Сейчас надо пытаться искать акции тех компаний, финансовые показатели которых с большой степенью вероятности не будут страдать из-за высокой долговой нагрузки и ее обслуживания. Желательно, чтобы оценка этих компаний предполагала некий дисконт к справедливой стоимости.

Например, Сбербанк отчитывается ежемесячно и прозрачно. И мы можем практически в режиме онлайн мониторить его финансовое состояние. Банк ежемесячно зарабатывает больше 100 млрд рублей чистой прибыли, что выглядит весьма симпатично. А также в августе 2024г. оценка капитализации Сбербанка оказалась ниже оценки стоимости собственного капитала. Достаточно известная история, если капитализация Сбера ниже его Book Value – это исторически хороший момент для входа в бумаги. Тем более что его капитал сейчас увеличивается, поскольку банк остаётся прибыльным.

Акции нефтяных компаний остаются привлекательными, в частности, Лукойл и Роснефть, т.к. на фоне цен на нефть при текущем курсе доллара и дисконта российской нефти Urals к Brent обе компании продолжат зарабатывать и выплачивать дивиденды инвесторам. Также у каждой компании, на мой взгляд, есть внутренний нераскрытый потенциал/драйвер, и его реализация приведет в переоценке рыночной стоимости эмитентов.

Ищу отдельные идеи на рынке. Например, из технологического сектора выделяю бумаги группы Астра. Нравятся планы компании по развитию, публикация ежеквартальных отчетов и информация по темпам роста выручки. К сожалению, некоторые другие российские IT компании не смогли по итогам первого либо второго квартала порадовать аналогичными темпами роста.

О стратегии в торговле и управлении портфелем

Считаю, что ждать от российского рынка акций мощного роста до конца года или похожего на тот, который был в 2023 году, на данный момент слишком оптимистично. Сейчас немало проблем, негативно влияющих на оценку финансовых активов. В целом текущая ситуация мне напоминает рынок 2011-2014 годов, когда Индекс Мосбиржи на протяжении трех лет был заперт внутри узкого диапазона 1250-1550 пунктов.

Работать в таких условиях можно, делая упор на стратегическое управление составом портфеля. На верхней границе диапазона сокращаешь долю в акциях и увеличиваешь в облигациях. А на нижней границе увеличиваешь долю в акциях и сокращаешь в облигациях. Бывает, даже в подобном боковике какие-то активы могут «выстреливать» как, например, вышеупомянутая группа Астра.

Второй важный момент, что вне зависимости от чьих-либо краткосрочных ожиданий рынок акций - это инструмент, защищающий от инфляции, а консервативные облигации с фиксированной доходностью от инфляции не защищают.

Может показаться, что идея покупки облигаций с фиксированной доходностью под 20% - это классная история. Но эта история привлекательна только в том случае, если с инфляцией все будет в порядке. А если не будет, то бонды под 20% станут вашей проблемой, а акции как раз защитят от этого риска.

Облигации: покупать или не покупать?

Стоит сказать, что покупка облигаций под высокую ставку казалась хорошей идеей и в ноябре прошлого года, и в марте этого года. С каждым повышением ставки эта идея становится все привлекательнее в плане увеличения доходности. Но на самом деле – только для тех, кто может с уверенностью предполагать, что пик по ключевой ставке где-то близко и что инфляция взята под контроль Центральным банком, и в дальнейшем ключевая ставка будет снижаться. Вот для этих инвесторов действительно сейчас отличный момент для того, чтобы купить в портфель облигаций.

Я пока не могу быть полностью уверенным в том, что краткосрочная перспектива оптимистична, и испытываю определённые сомнения по этому поводу. Поэтому я оцениваю рынок облигаций сейчас как достаточно сложный. Торговать на нём не просто. Ещё более непросто конкурировать с банковскими депозитами. Но бонды позволяют зафиксировать ставку порядка 20% на длительный период, и это будет выплата периодической доходности, в отличие от вкладов.

Для сомневающихся реалистов: рынок облигаций в моменте даёт доходность, сопоставимую с доходностью на банковском депозите. Но плюсом к этому идет идея, что когда-нибудь ситуация с инфляцией изменится. И именно в этот момент на рынке облигаций можно будет заработать высокую дополнительную доходность, переложившись из флоатеров или коротких ОФЗ\корп. Бондов в длинные, и заработать на восстановлении стоимости этих бумаг.

О структуре облигационного портфеля на август 2024 года

Сейчас в портфеле длинных ОФЗ нет и не было примерно с декабря прошлого года. Портфель собран очень консервативно, широко диверсифицирован. Представлено 27 выпусков, максимальная доля на эмитента не больше 5%. Дюрация портфеля меньше года, что делает его мало восприимчивым к повышению процентных ставок. На четверть портфель включает флоатеры - облигации с переменными купонами, привязанными либо ключевой ставке, либо к ставке RUONIA. По этим облигациям сейчас уже платятся достаточно большие купоны в районе 19-20% годовых, по некоторым даже побольше. Ещё четверть портфеля - это короткие корпоративные облигации, доходность по которым примерно соответствует доходности флоатеров. Купоны будут начисляться там ближе к погашению, что обеспечит гарантированный приток ликвидности, которая может быть реинвестирована.

Что такое флоатер?

Юаневые облигации: про сложности в расчетах

Мнение о юаневых облигациях нейтральное. На рынке они торгуются в двух режимах: с расчётами в рублях и с расчётами в юанях. С расчётами в рублях более неликвидные, нежели с расчётами в валюте. Но если реализуется та же история, которая реализовалась с долларом и евро, то вся ликвидность перетечет в режим расчётов в рублях и по-большому счёту ничего для них не изменится.

Замещающие облигации и девальвация рубля

Замещающие облигации – это одна из немногих альтернатив обеспечения валютной доходности в портфеле. В целом рубль может быть стабильным, может даже укрепляться к доллару. Но, как правило, это всё только на каком-то ограниченном временном отрезке. Долгосрочно, рубль с высокой степенью вероятности подешевеет. В этом смысле замещающие облигации - неплохой вариант.

Текущий момент – хорошая точка входа. После введения санкций цены на этот вид облигаций снизились. Индекс замещающих облигаций относительно своего хая опустился более чем на 10%. Они дают доходность от 8% годовых, что, в принципе, довольно привлекательно.

Что такое замещающие облигации?

Длинные ОФЗ за полцены – хорошая идея?

Проблема покупки длинных ОФЗ на данный момент заключается в том, что вы получите в портфель высокорисковый и высоковолатильный инструмент с низкой текущей купонной доходностью. «Засесть» в таком инструменте даже при хорошем варианте развития событий без перспективы роста цены можно на следующие полгода, пока ЦБ не начнет снижать ключевую ставку и денежно-кредитная политика не развернётся. Нужно ли брать высокий риск волатильности цены и маленькую текущую доходность или же лучше не брать и пересидеть в других инструментах – решение индивидуальное.

Исторически сложилось, что процентные ставки в целом разворачиваются до того, как ЦБ начинают снижать ключевую ставку. Это может случиться даже за полгода. Поэтому я думаю, что пока что с этим делом спешить никакой необходимости нет. Пусть мы не угадаем дно и идеальный момент для покупки длинных ОФЗ, но результат будет более предсказуемый и более доходный.

Фондовый рынок РФ

Фондовый рынок РФ

Фондовый рынок РФ

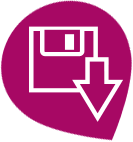

Спустя чуть больше недели после "нового черного понедельника" для мировых рынков, можно констатировать, что страхи оказались преувеличены в моменте и рынки отыграли большую часть потерь.

1) В США продолжается сезон отчетностей, где отчиталось порядка 90% компаний из S&P500. Из них более 70% смогли побили ожидания аналитиков по EPS.

2) Вышла статистика по производственной и потребительской инфляции в США, которая оказалась лучше ожиданий.

- U.S. PPI Core +2.4% (ожидалось +2.7%), пред. значение: +3.0%;

- U.S. CPI Core +3.2% (ожидалось +3.2%), пред. значение: +3.3%;

3) Опрос BofA в июле зафиксировал рост числа участников, ожидающих мягкую посадку для экономики США - их доля увеличилась с 68% до 76% в июле. На этом фоне представитель ФРС Raphael Bostic заявил, что:

- Последние данные по инфляции вселяют все больше уверенности, что мы сможем вернуться к 2%.

- Снижение ставки приближается.

- Рецессии в моем прогнозе нет.

4) Индекс страха/волатильности VIX, который в моменте достигал уровня 66 пунктов (близко к максимуму Ковида и мирового кризиса 2008 года), снизился к своим средним значениям за последние 2 года - 16-18 пунктов. Как мы отмечали в прошлом материале, такой резкий взлет волатильности, вкупе с отсутствием роста индекса доллара (бегство от риска) могло сигнализировать, что это возможно всего лишь one-off panic sell.

5) На данный момент рынки США (Nasdaq, S&P500) находятся выше своих 200-х дневных средних и пока в динамике индексов наблюдается положительный ценовой моментум.

На наш рынок это действует опосредованно, но внешний позитив может благоволить нашему рынку акций.

Фондовый рынок РФ

Получить демо-доступ Получить демо-доступЗакажите тестовый торговый терминал QUIK, выставляйте заявки, стройте графики!

Получить демо-доступ Получить демо-доступЗакажите тестовый торговый терминал QUIK, выставляйте заявки, стройте графики!

Пройти тест инвестора Пройти тест инвестораУзнайте, какая стратегия подходит вам, получите рекомендации по инвестированию!

Пройти тест инвестора Пройти тест инвестораУзнайте, какая стратегия подходит вам, получите рекомендации по инвестированию!

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Вопросы и ответы Вопросы и ответыПосмотрите ответы на часто задаваемые вопросы об услугах, сервисах и технологиях

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Скачать дистрибутивы Скачать дистрибутивыДля установки программ QUIK, webQUIK и других. Инструкции по настройке.

Санкт-Петербург: +7 (812) 611 00 00

Москва: +7 (495) 401 52 13

191119, ул. Марата, 69-71, БЦ «Ренессанс Плаза», блок Б, 7 этаж

Телефон: +7 (812) 611 0000

Режим работы: с 09:00 до 19:00 по рабочим дням

Из любой точки России звонок бесплатный

8 800 700-00-55

107078, ул. Маши Порываевой, д. 34, ДЦ «Домников» Блок 1, 12 этаж

Телефон: +7 (495) 401 52 13

Режим работы: с 09:00 до 19:00 по рабочим дням. Для посещения офиса необходима предварительная запись через форму